嗨,从没放弃的小努力你好:

你说的没错,利率上涨,债券价格下跌,利率下跌,债券价格上涨,这是利率r与债券价格的关系。

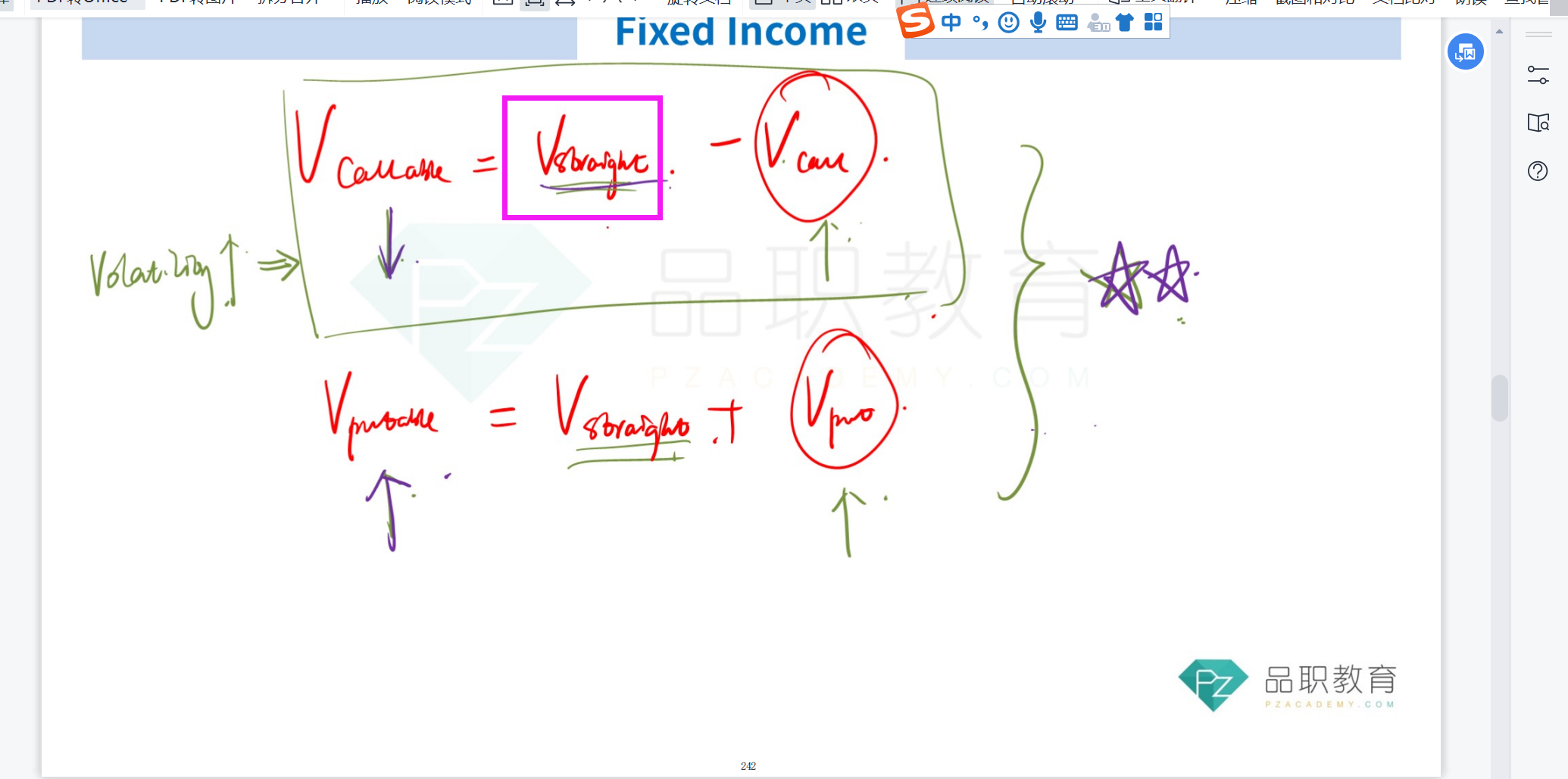

而这里说的是利率波动率,利率波动率与利率是两回事,利率波动率是一段时间内利率的标准差,利率波动率与债券价格没有关系。所以,volatility不影响V straight。

所有资产的波动率都影响Option的价格,比如股票的波动率影响的是option on stock的价格。

----------------------------------------------努力的时光都是限量版,加油!