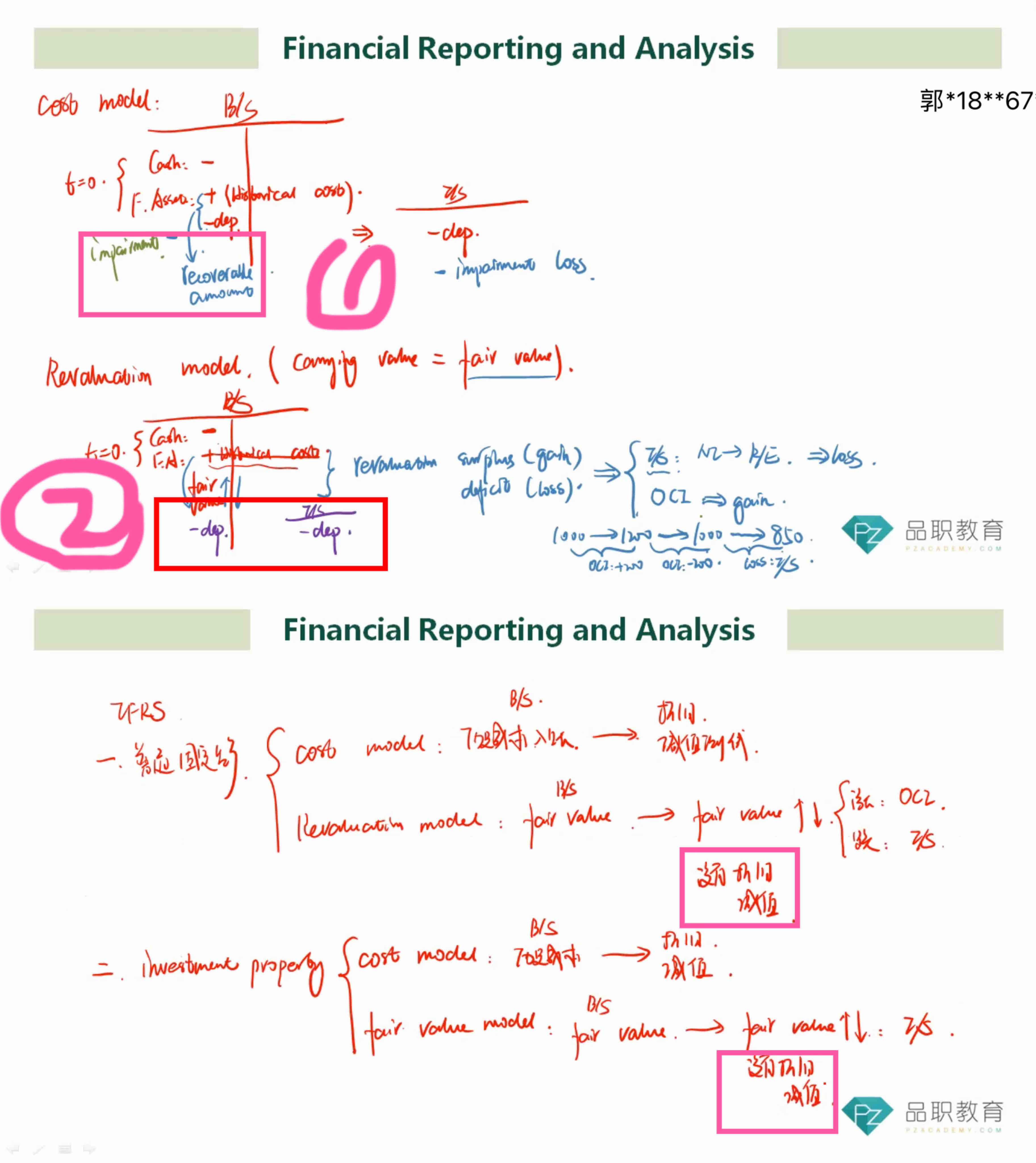

老师,这两个视频讲的不一样?上图说revaluation model用fair value计量,后续需要折旧。下图又说revaluation model用fair value计量没有折旧?到底哪个是对的?还有确认一下投资性房地产是fair value model不用折旧吧?

王园圆_品职助教 · 2023年04月13日

年初是fair value计量不就是上一年年末是fair value的意思?所以本年肯定需要计提折旧啊

助教的意思是,当年以fair value对资产的成本进行重新确认的话, 当年就没有折旧费用了

Captain America · 2023年04月13日

老师,如果公司账面上有一个投资性房地产,2020.1.1Fair value是100万,当年折旧10万,年底2020.12.31carrying value应该是90万,到2021.1.1fair value120万,就有30万进损益表,2021是在120万的基础上再进行折旧对吗?

王园圆_品职助教 · 2023年04月12日

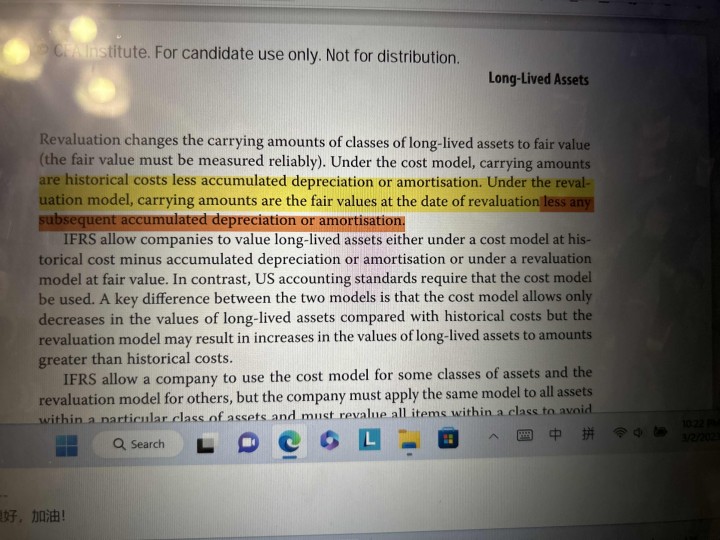

同学你好,首先,在revaluation model下也是需要折旧的,以下为原版书原文:但是注意一下,原版书这里的意思是已经按照重估模型计量之后,在接下来的后续计量中,是按照当时重估日估出来的fair value基础上,再去进行正常的折旧和摊销。

其次,老师这里并不是讲错,而是想要表达的意思不一样:何老师表达的是,采用重估模型在初始计量的时候,因为我们已经按照fair value做了重新计量了,账面体现的是fair value,那么就不需要在当即按照历史成本来做减值和折旧。

注意看粉色部分的差异就可以知道老师两次讲的意思其实也是跟当即及接下来年份的计量的不同造成的

此外,投资性房地产是有折旧的

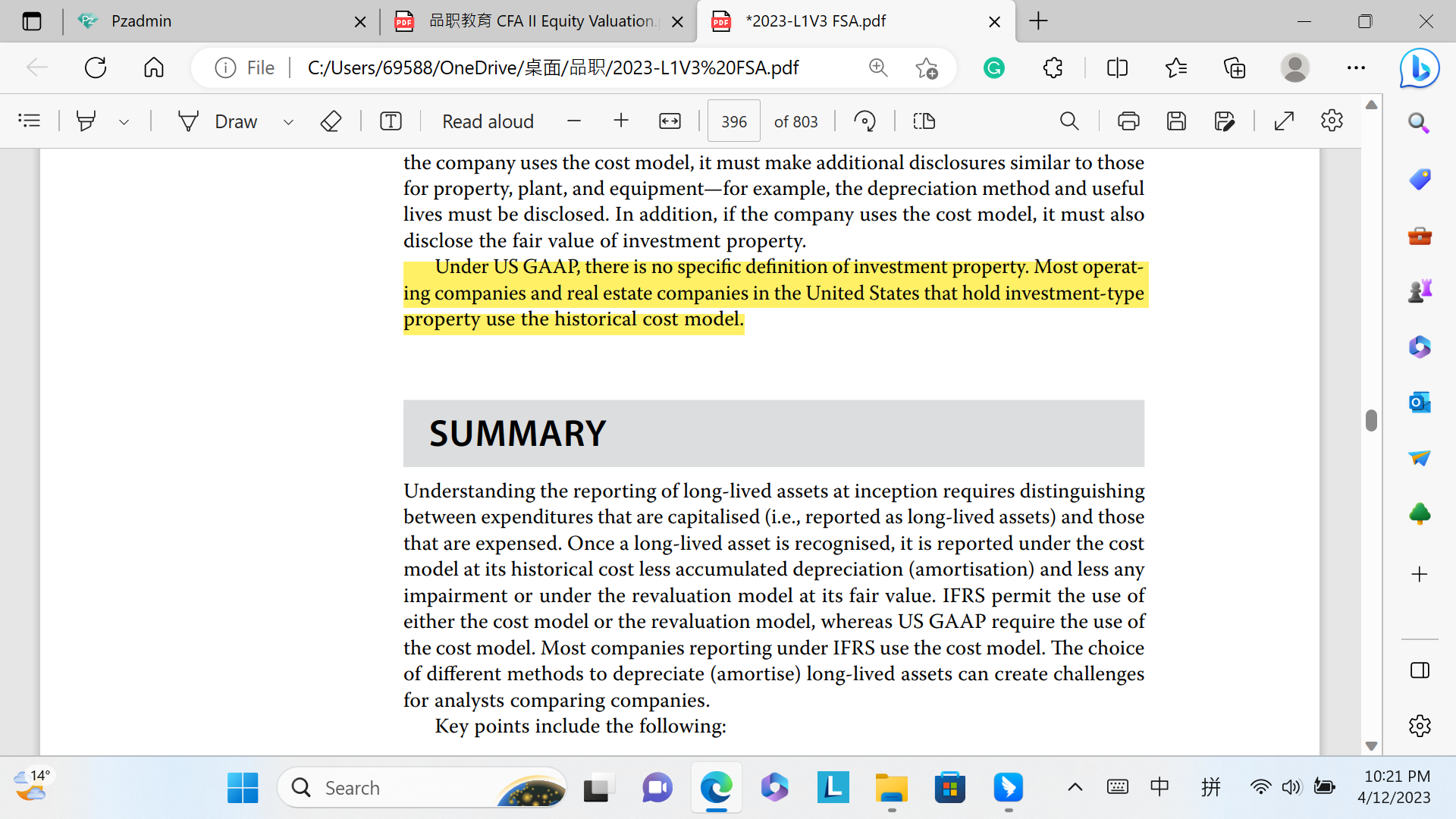

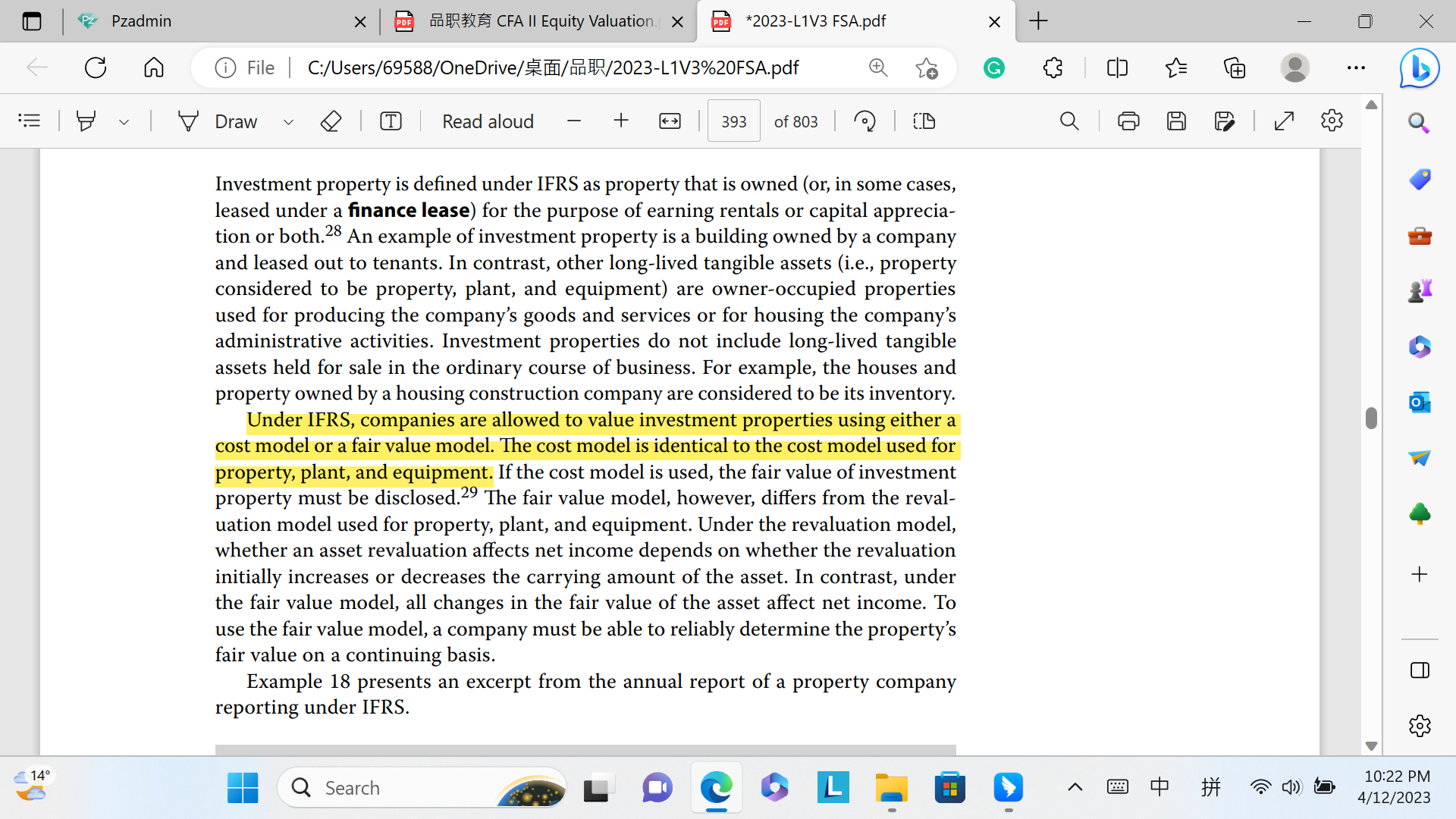

请看以下讲义截图黄色部分,在美国准则下,一般没有investment property 这种说法,即使有类似的资产,也大多用成本法计量,那只要是成本法, 就需要进行折旧和摊销

在IFRS下,investment property可以选择用成本法或者fair value model计量,如果用成本法,和上面的美国准则就计量方法一致,如果用fair value model,那就和上面revaluation对折旧和摊销的处理原则一致,及fair value的变动如果导致了资产的carrying value发生了变动,那变动当年不计提折旧摊销;但是如果之后的年份如果没有可以获得的fair value,那之后的年份就需要计提折旧和摊销

Captain America · 2023年04月13日

“如果用fair value model,那就和上面revaluation对折旧和摊销的处理原则一致,及fair value的变动如果导致了资产的carrying value发生了变动,那变动当年不计提折旧摊销;”,请问如果年初是fair value计量,不计提当年折旧摊销?要等到下一年才计提折旧摊销?是这个意思吗?