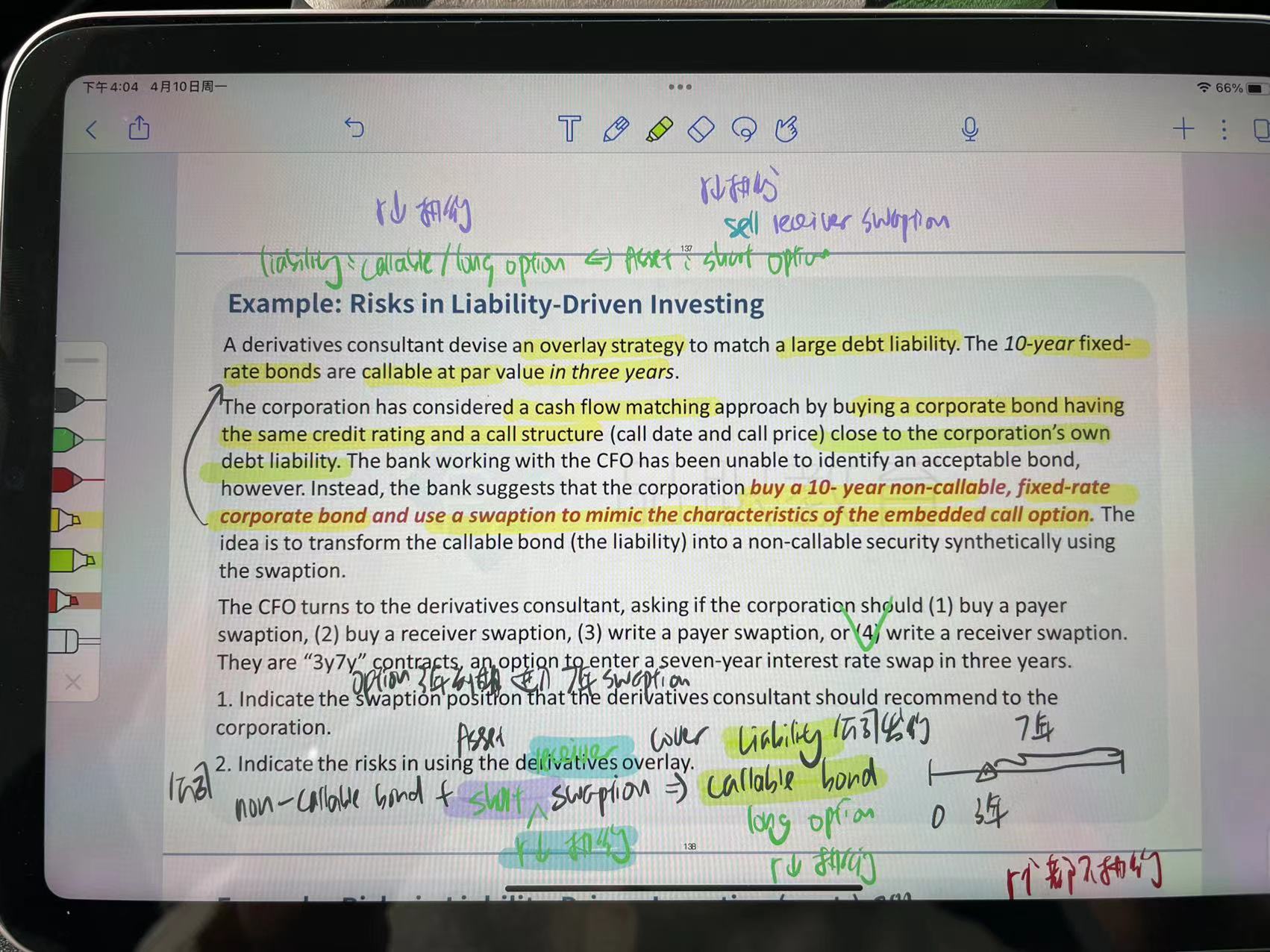

这道例题的思考过程,我明白根据liability的特点,要选一个利率下降有收益的,但是为什么一开始就确定是sell一个option呢?或者一开始先确定是的使用receiver swaption?我有点没搞清楚这个先后顺序,和确定的理由。

pzqa015 · 2023年04月10日

嗨,爱思考的PZer你好:

因为公司发行callable bond,等于short straight free bond+buy call option on the bond,buy option的话,相当于需要支付期权费,只有sell option,才能收到期权费,用来抵消支付的期权费,所以,要sell option。

公司发行callable bond,在利率下降时行权,所以,资产端也要在利率下降时行权,只有receiver swaption,才会在利率下降时被动行权,所以,应该用receiver swaption。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!