老师您好,这里的公式我没有理解是怎么来的,课件上也没有对应的内容,麻烦您再详细讲一下

李坏_品职助教 · 2023年04月08日

嗨,从没放弃的小努力你好:

这个意思是让你站在cost of asset的角度来理解basis risk。

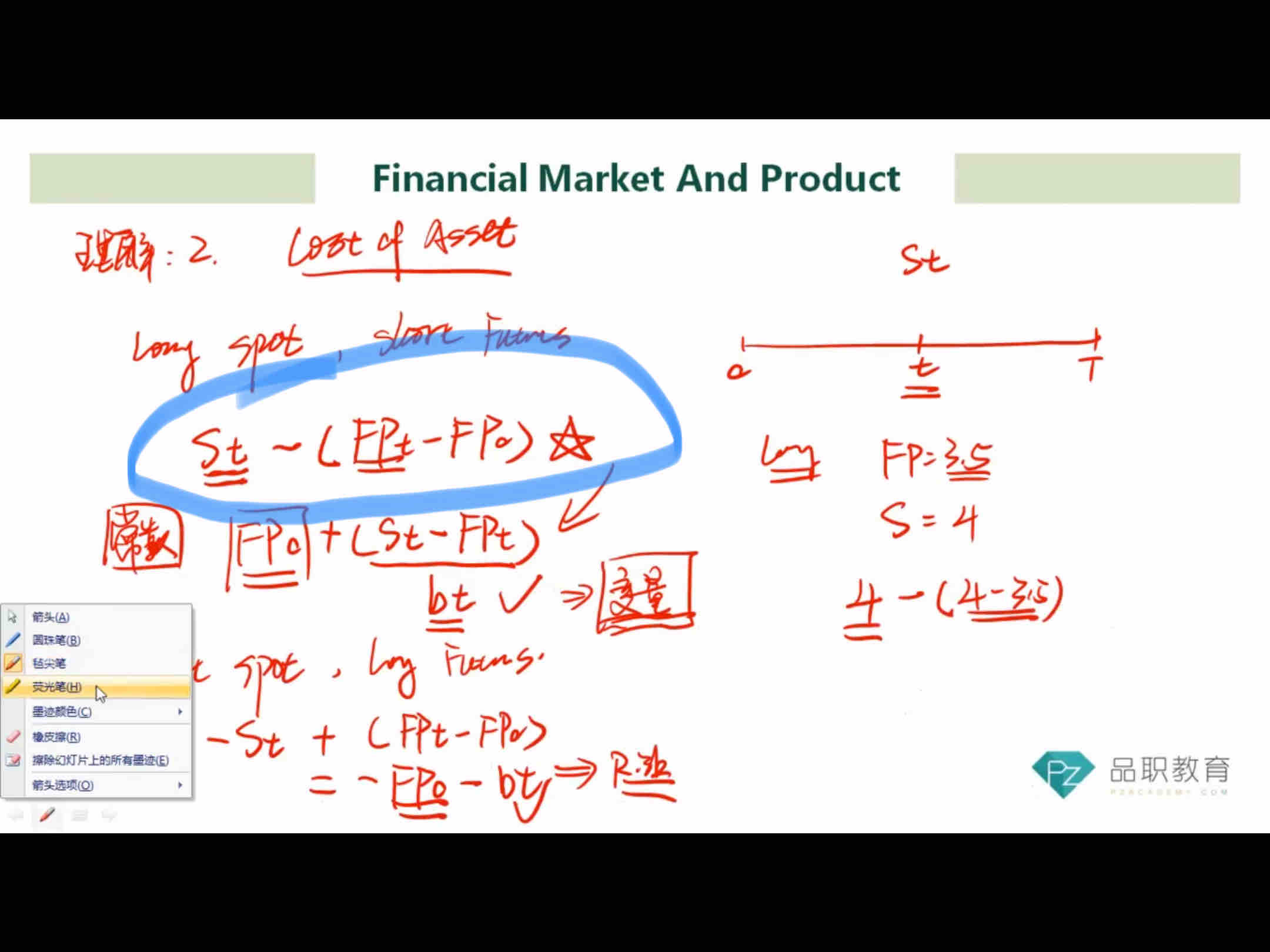

当你做多现货资产之后,同时再去做空期货,那么现货资产的价格St是变动的,期货上面的盈亏则是FP0 - FPt(做空,就是起初卖出,到期后买入平仓)。所以cost of asset = 现货的多头+期货的盈亏=St + (FP0-FPt),这里面的FP0是期初的期货价格,是已知的常数,所以不存在风险。所以风险就在于St-FPt,而这个就是basis。随着时间t的推移,basis一直在变,所以说你的cost of asset是在变化的,存在风险。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

亚利 · 2023年04月08日

t时刻构建资产组合的成本不是应该是st-PFt(买现货的钱减去卖期货得到的钱)吗?为什么跟PF0有关系呢?如果是在t0时刻已经构建了组合,t时刻反向对冲,st为什么不减s0呢?