NO.PZ2018123101000061

问题如下:

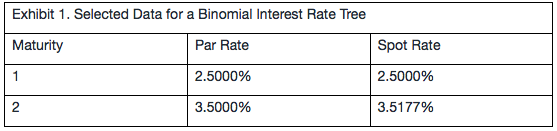

Based on data in Exhibit 1, to calibrate a binomial interest rate tree starting with the calculation of implied forward rates shown in Exhibit 2.

Based on Exhibits 1 and 2, the value of the lower one-period forward rate is closest to:

选项:

A.

3.5122%.

B.

3.5400%.

C.

4.8037%.

解释:

B is correct.

考点:考察利率二叉树模型

解析

需要计算的是Time 1时间点下面节点的利率,因为Volatility为25%,直接通过关系式可得:

0.058365 × e(-0.5) = 0.035400=3.5400%.

虽然题目没有要求,但还是想问

用表2的数据计算,f(1,1)=5.8365%÷e^0.25=4.545471%

但根据表1,f(1,1)=1.035^2÷1.025-1=4.5098%

是因为题目没出好,还是我计算有问题?