第19章 所得税

老师,这是会计第19章 经典题目第89页的题目,就是这里的每一年的递延所得税资产余额这里我实在搞不明白,什么时候×12.5%,什么时候×25%

JY_品职助教 · 2023年04月10日

嗨,努力学习的PZer你好:

同学这道题可以听下何老师的讲解,何老师讲的非常详细。

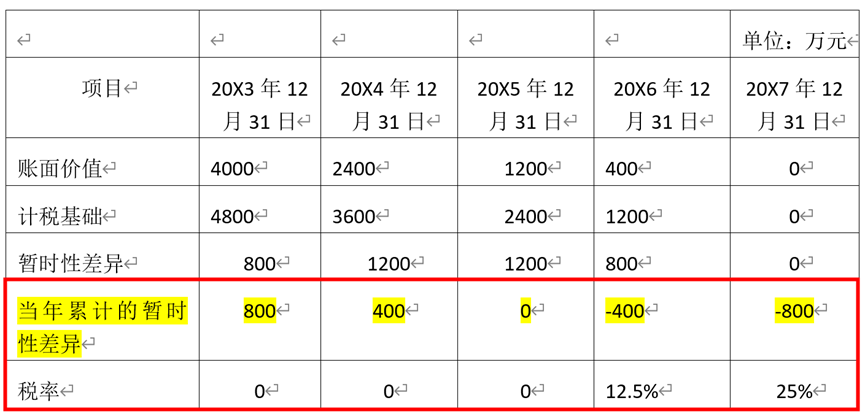

即20×1年至20×3年免交企业所得税,20×4年至20×6年减半按照12.5%的税率,这是题干的已知条件。

【解析】递延所得税资产期末余额=可抵扣暂时性差异余额*转回期间的税率

递延所得税发生额=递延所得税期末余额-递延所得税期初余额

2013年的当年暂时性差异800,从2016年开始转回,2016转回1200-800=400,2017转回400

2013年递延所得税资产期末余额=400×12.5%+400×25%=150万元

2014年的当年暂时性差异400,2017年转回400。

2014年递延所得税资产期末余额=2017年转回的400+2013年递延所得税资产期末余额=400*25%+150=250

2015年没有当年新增的暂时性差异,

2015年递延所得税资产期末余额=2014年递延所得税资产期末余额=250

2016年开始转回,转回400

2016年递延所得税资产期末余额=-400*12.5%+250=200

2017年转回800,

2016年递延所得税资产期末余额=-800*25%+2017年余额=-200+200=0

或者简单来看 2017年暂时性差异为0,那么递延所得税资产余额为0

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!