是超过2.33的平均值吗

李坏_品职助教 · 2023年04月06日

嗨,爱思考的PZer你好:

这道题我看是小红书的,答案有点问题。

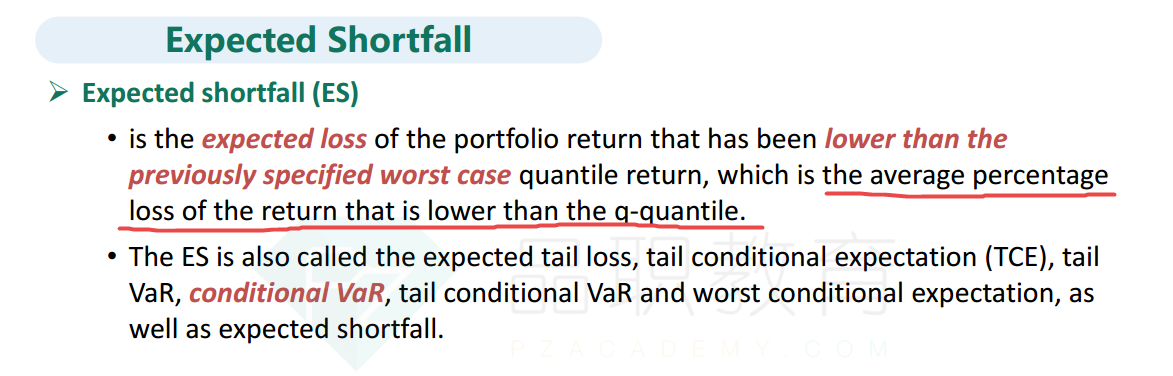

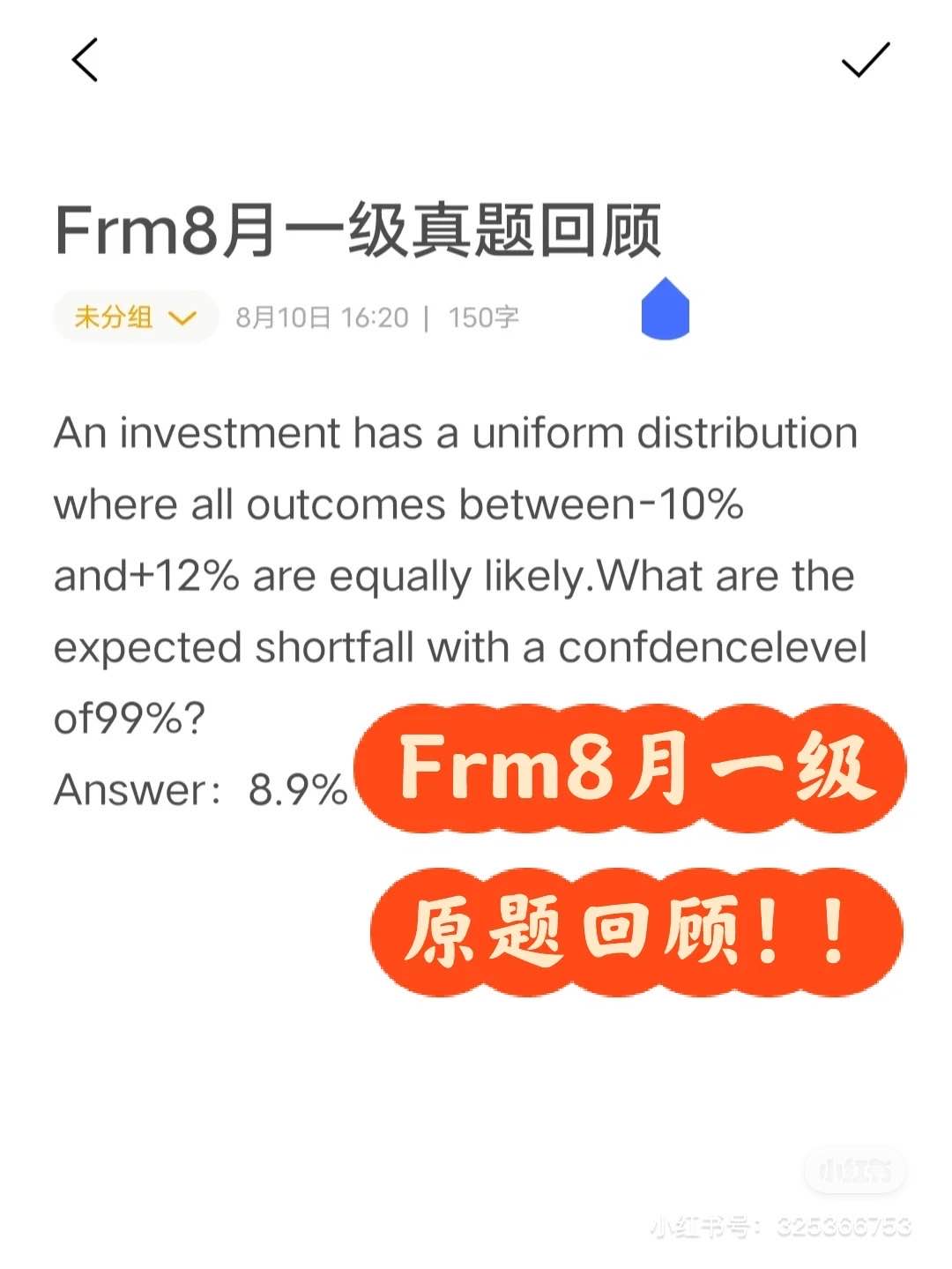

题目说投资收益率服从均匀分布,起始点和终止点分别是-10%和12%,让你计算99%的ES。ES的概念是损失值超过99%VaR的那部分数据的平均数。

这道题给的收益率是从-10%一直到12%均匀分布,这里的跨度是22%。把22%平均分为100份,那每一份是0.22%。也就是我们要找到损失值超过(-10%+0.22% = -9.78%)的那部分数据的平均数。均匀分布的平均数 = (a+b) / 2 = (-10% - 9.78%)/2 = -9.89%。我觉得答案应该是9.89%。

8.9%看起来更像是95%的VaR。

关于unform distribution可以参考Quantitative Analysis这本书,或者数量分析部分的基础班讲义。

----------------------------------------------

努力的时光都是限量版,加油!

水瓶公主 · 2023年04月07日

为什么99%的ES是计算-10往前1%的位置的平均数