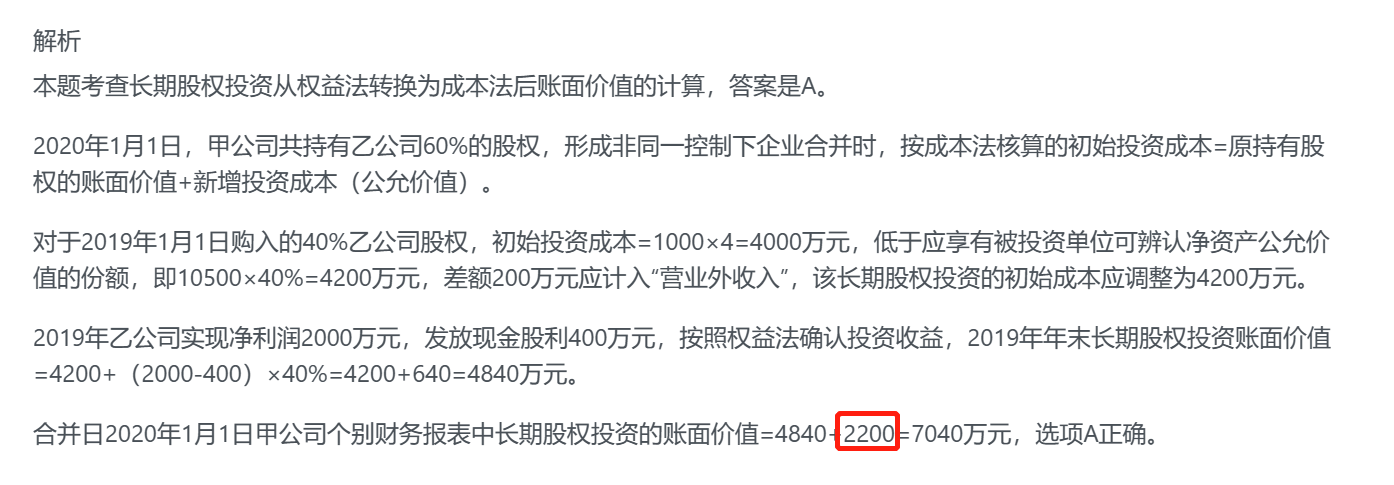

问题一:

乙公司2019年底按购买日可辨认净资产公允价值持续计算的账面价值=10,500+2000-400=12,100,按此计算,长投的账面价值=4840

但是到2020.1.1,可辨认净资产公允价值就变成了12,500,是不是不太合理?如果按此计算,合并前长投的账面价值=5000

问题二:

第二次购买时,由于购买价款低于可辨认净资产的份额,个表上增加的长期股权投资的账面价值=12,500*0.2=2500

那么个表上长投的账面价值=4840+2500=7340

JY_品职助教 · 2023年04月06日

嗨,爱思考的PZer你好:

问题一:

是的,这道题给的条件不对,2020.1.1,合并日乙公司可辨认净资产公允价值应该是12,100

问题二:

上面说的这个题干的错误信息,不影响我们选出这道题的答案,考试一旦碰到这样不严谨的题,同学也不必纠结。

按照成本法核算的初始投资成本=原持有股权的账面价值+新增投资成本(公允价值),这个原则来做题

原持有股权的账面价值=4840;新增投资成本(公允价值)=2200

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

ericatchina · 2023年04月06日

即使2020.1.1,合并日乙公司可辨认净资产公允价值应该是12,100,由于购买价款低于可辨认净资产的份额,个表上增加的长期股权投资的账面价值=12,100*0.2=2420 个表上长投的账面价值=4840+2420=7260 是不是我们在权益法转成本法的时候,在转换日不需要考虑子公司可辨认净资产公允价值?