老师您好,因为之前已经回答的问题无法再传图片,只能录入文字,所以还是不太明白这几点:

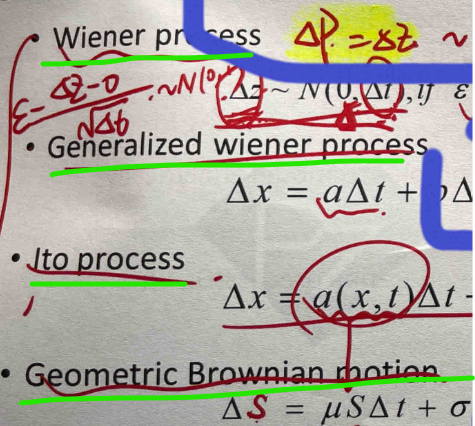

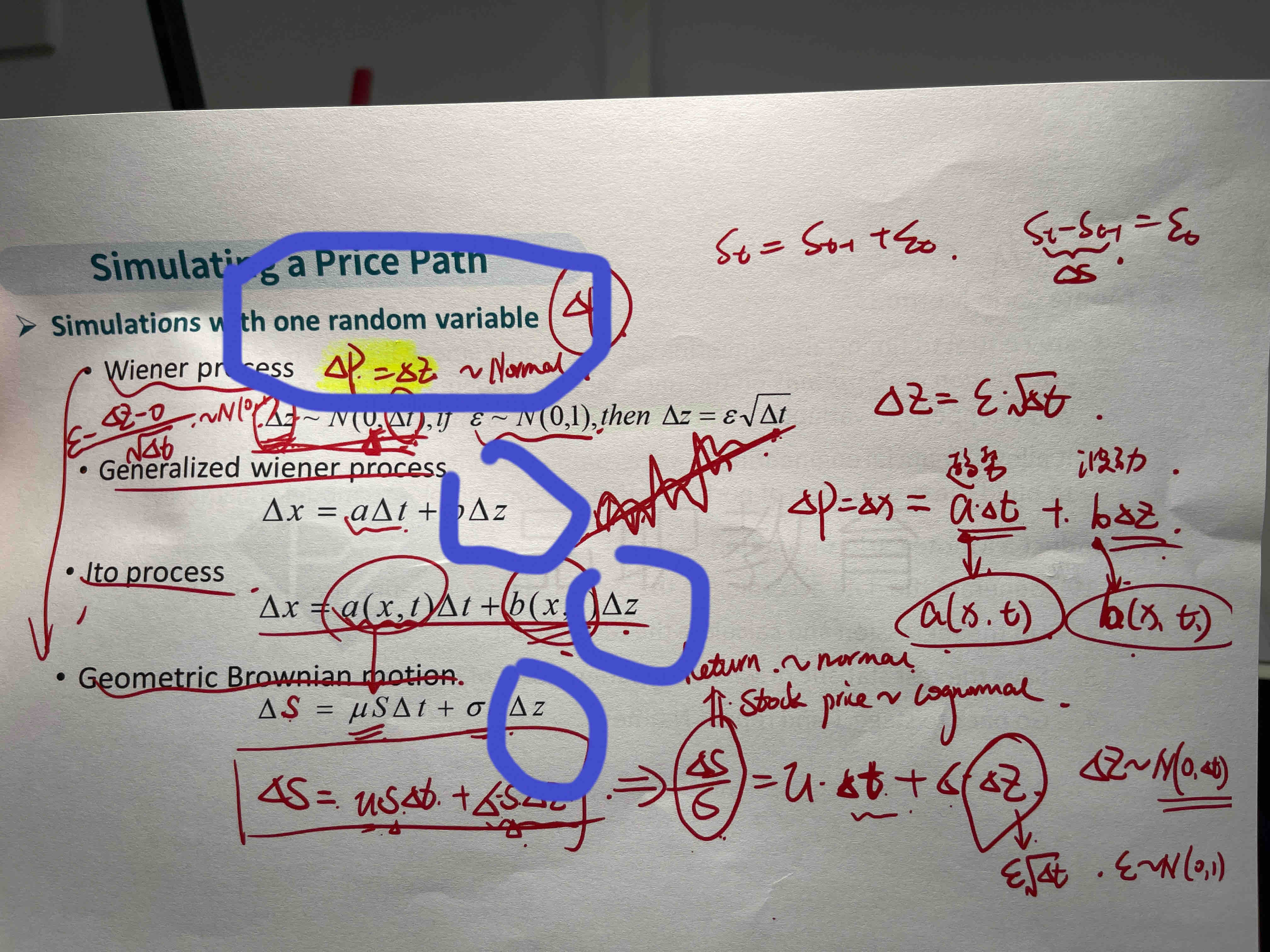

1、这是secrion 9学到的三个很重要的模型,里面的谬都代表市场收益率,但是在section 10的蒙特卡洛模拟中,是“drfit term”飘移项,啥叫飘移项,和市场收益一点儿关系都没有吧?就是在不同的公式里,谬是不同的意思?

2、这三个公式的西格玛,和蒙特卡洛模拟的西格玛都是指股价的方差吗?

2、这里写到“得塔Z=得塔p”,所以我理解得塔z是价格的变动,这个变动量是服从(0,得塔t)的正态分布,而e是得塔z标准化后的值,所以不明白,得塔z怎么又是随机项了。