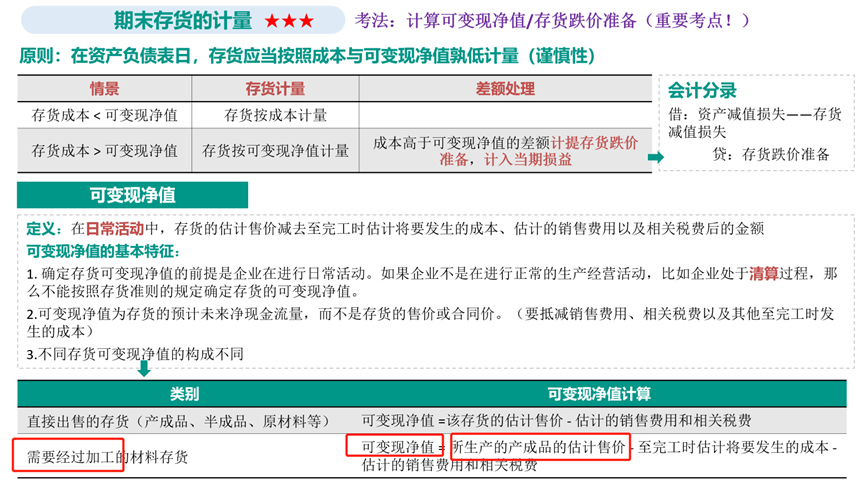

NO.PZ2022092805000008

问题如下:

甲公司2×19年6月采购一批A产品,采购价200万元,运输途中发生的仓储费10万元。甲公司预计将此产品委托乙公司加工为B产品,预计支付加工费50万元及运输费用5万元。2×19年末, B产品市场价格发生大幅度下跌,预计售价为产品成本的50%,B产品不存在预计销售费用,不考虑税费因素。甲公司2×19年期末应( )。

选项:

A.计提存货跌价准备 72.5万元 B.计提存货跌价准备 132.5万元 C.计提预计负债 77.5万元 D.计提营业外支出 132.5万元解释:

答案:B

首先可判断B产品发生减值,因此产品A可变现净值= (200+10+50+5)*50%-(50+5)=77.5万元

A产品应计提跌价准备=(200+10)-77.5=132.5万元