老师您好,关于quantity section 9其他不明白的地方,想请您解答:

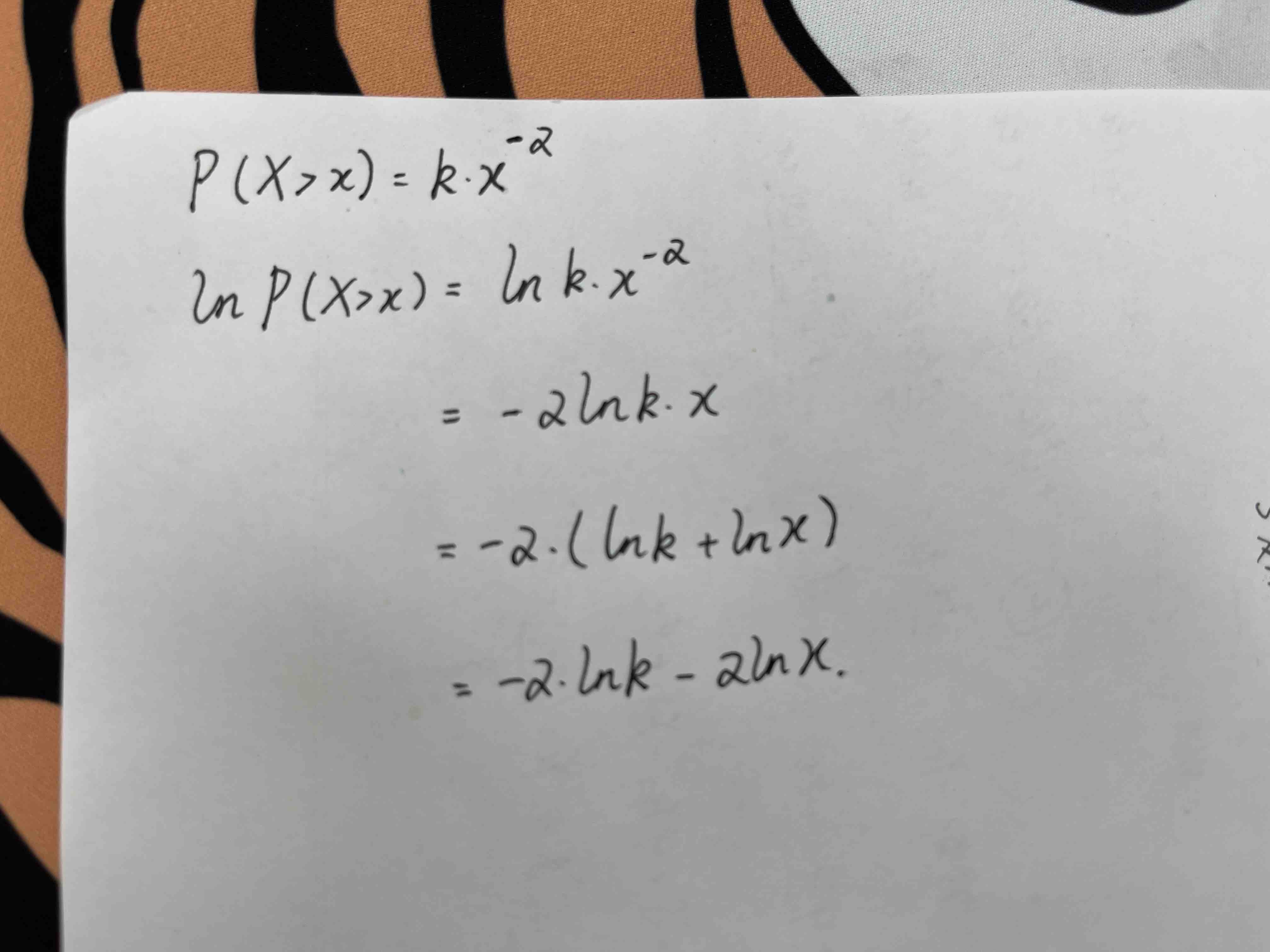

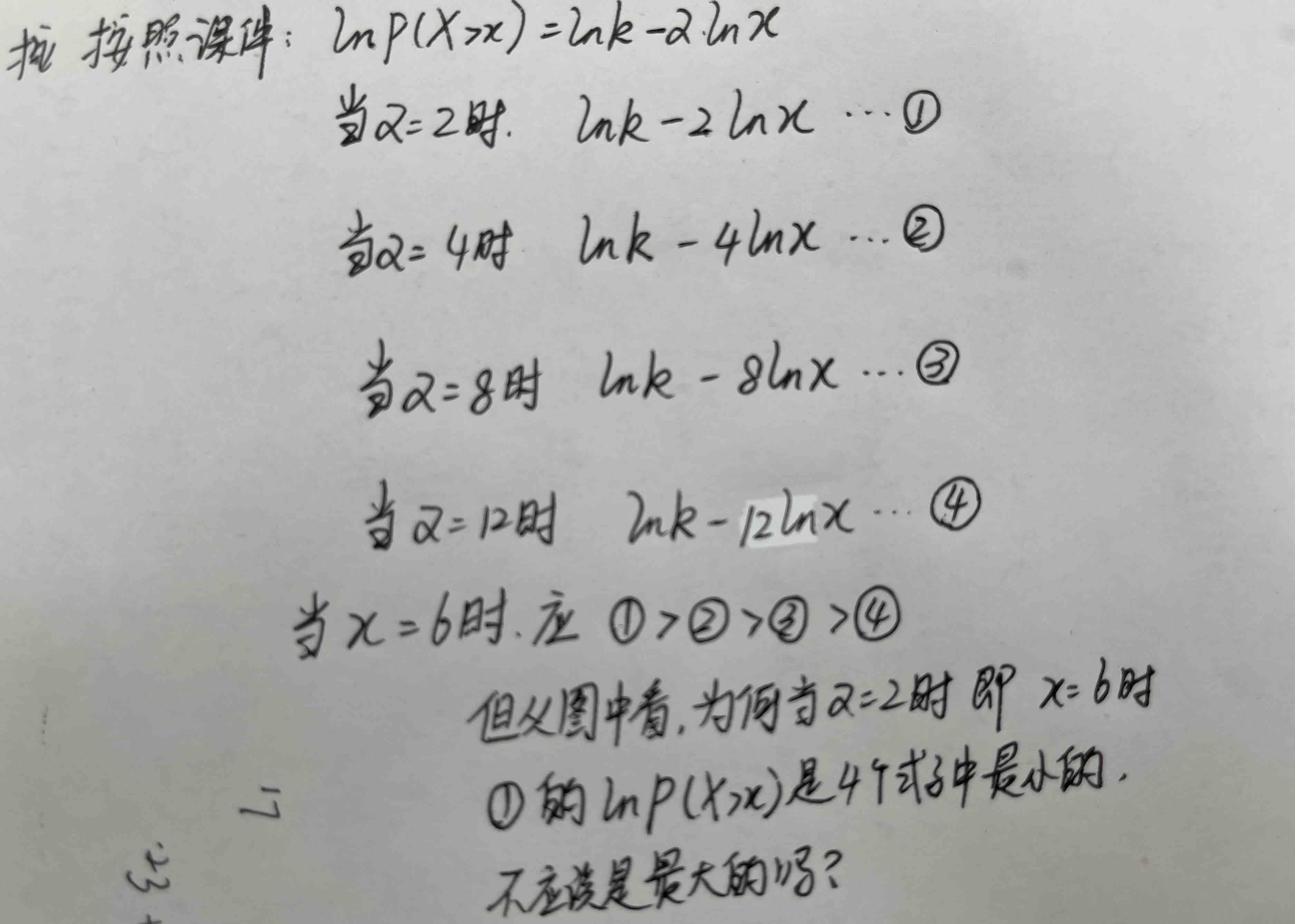

1、关于这张课件,有2个问题:(1)lnk前面是不是应该乘以(-

a),具体您看我的推导图:

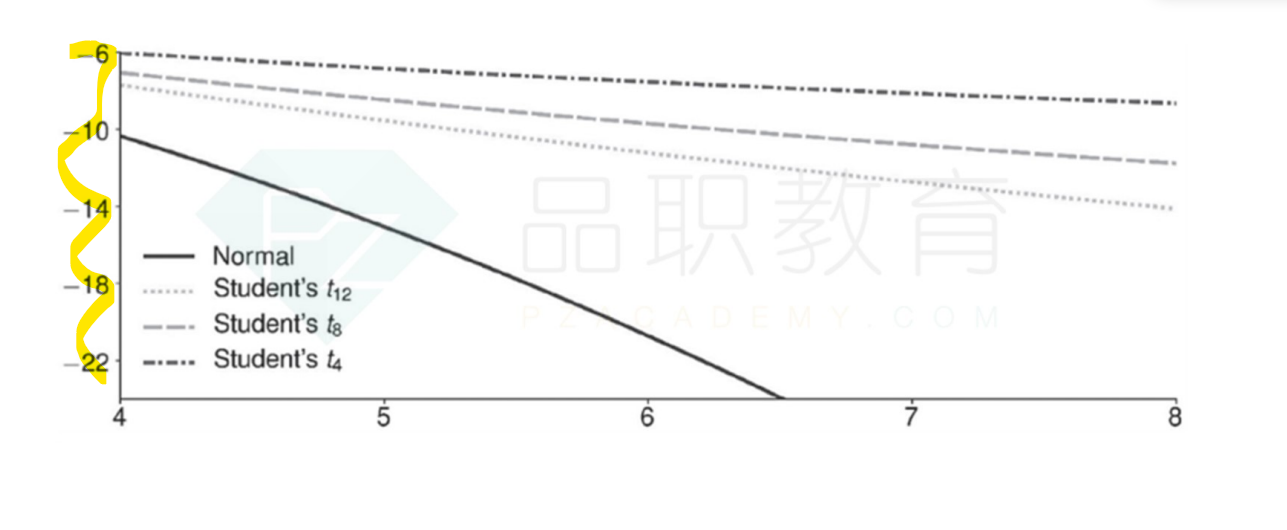

(2)假设x取6,课件中显示正态分布的纵轴值是最小的,这是为什么?不应该是最大的吗?因为正态分布的a=2,2lna的值最小,减去一个最小值,结果应为最大呀,详见这张图:

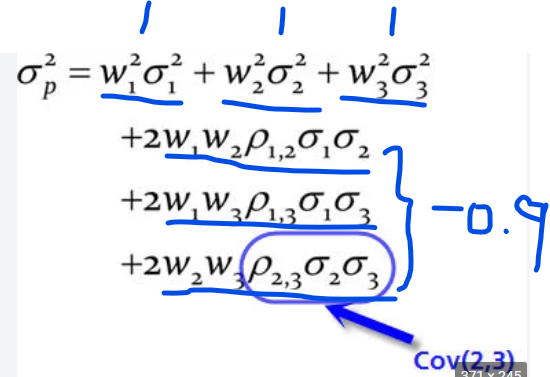

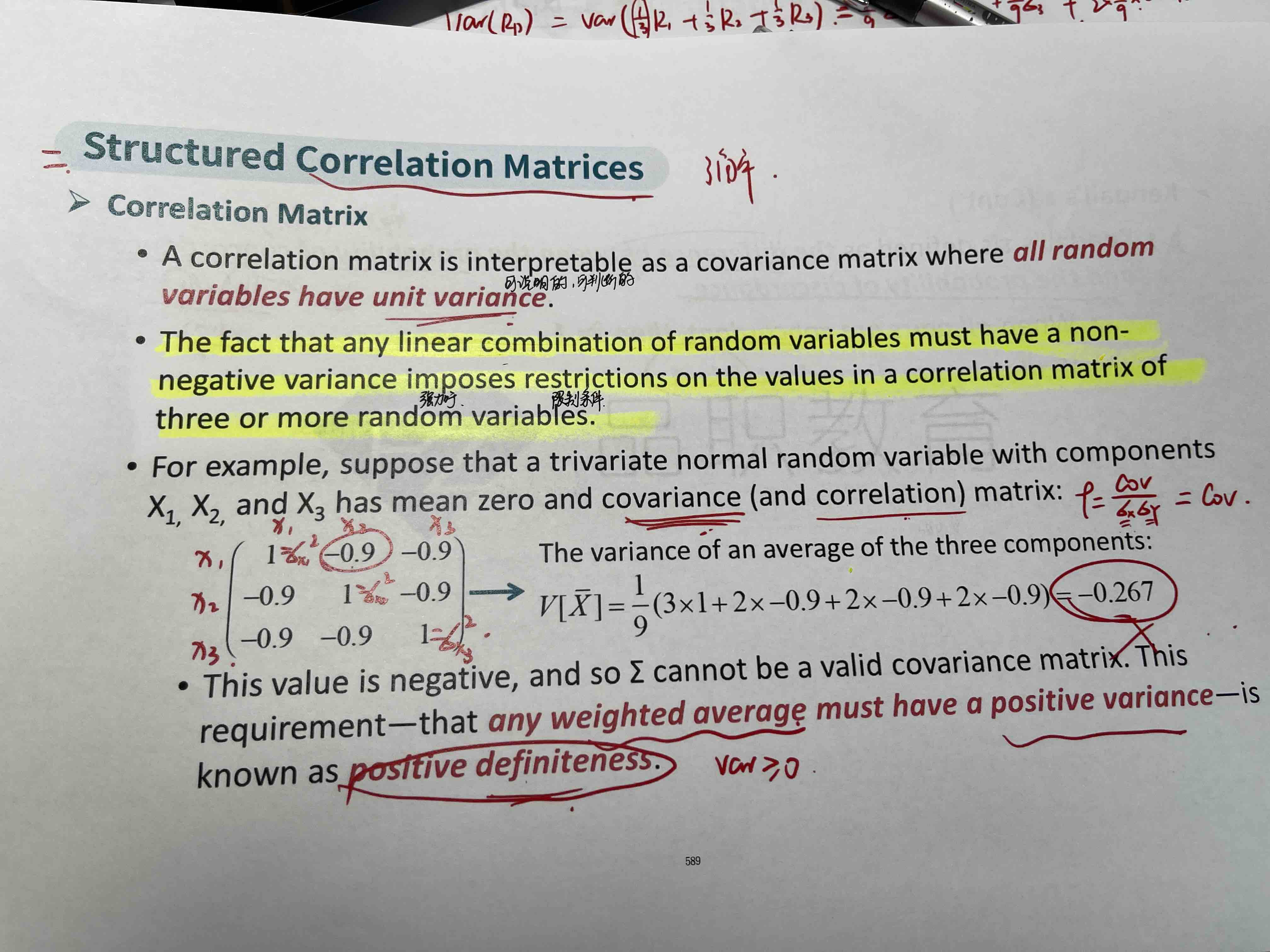

2、能否翻译一下黄色句子的中文意思?我大致理解是必须强加一个限制条件就是多个随机变量的correlation矩阵算出的方差应为正数。不知道是否正确

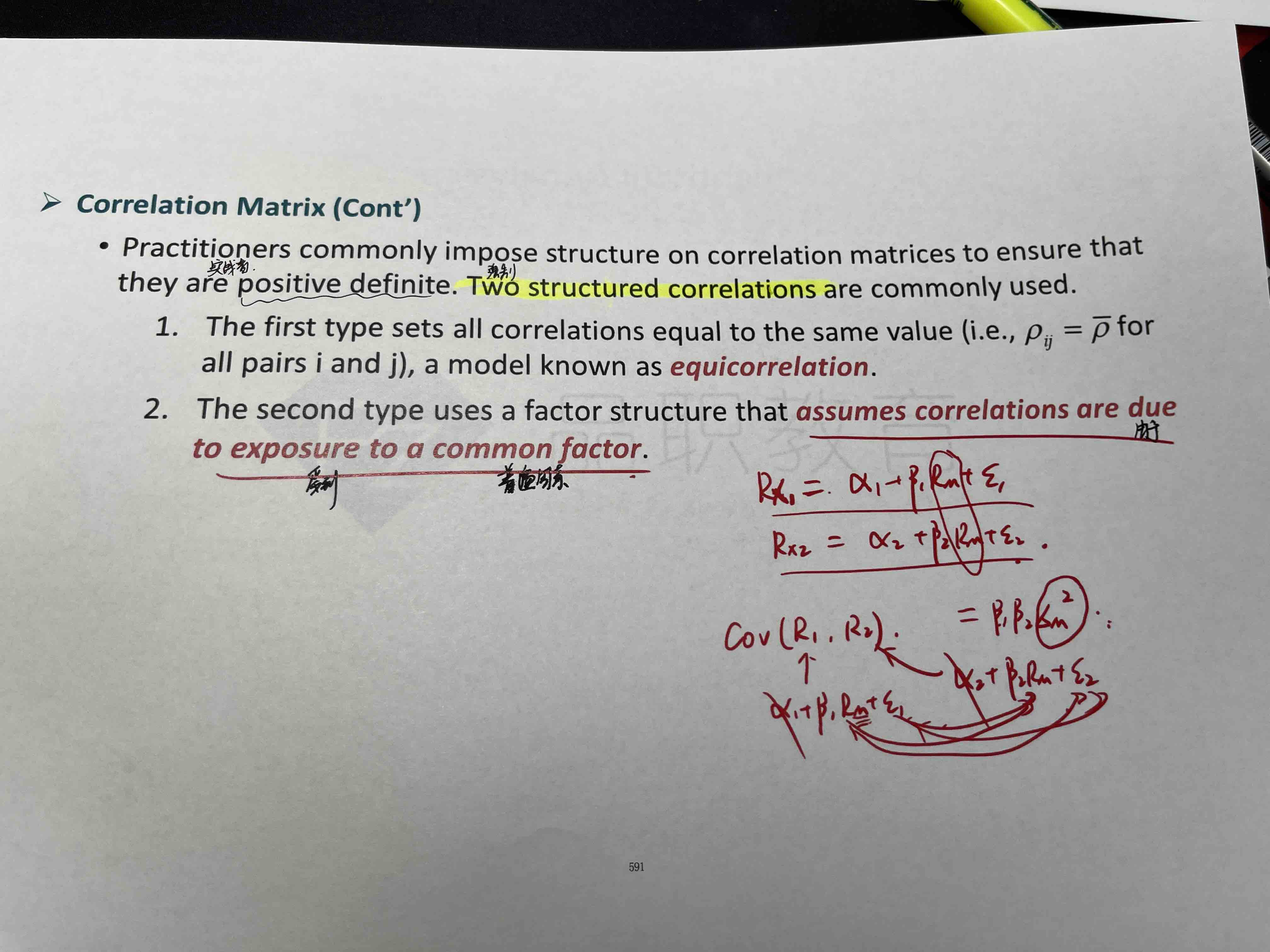

3、这里的黄色短语,two structured correlation是什么意思呢?

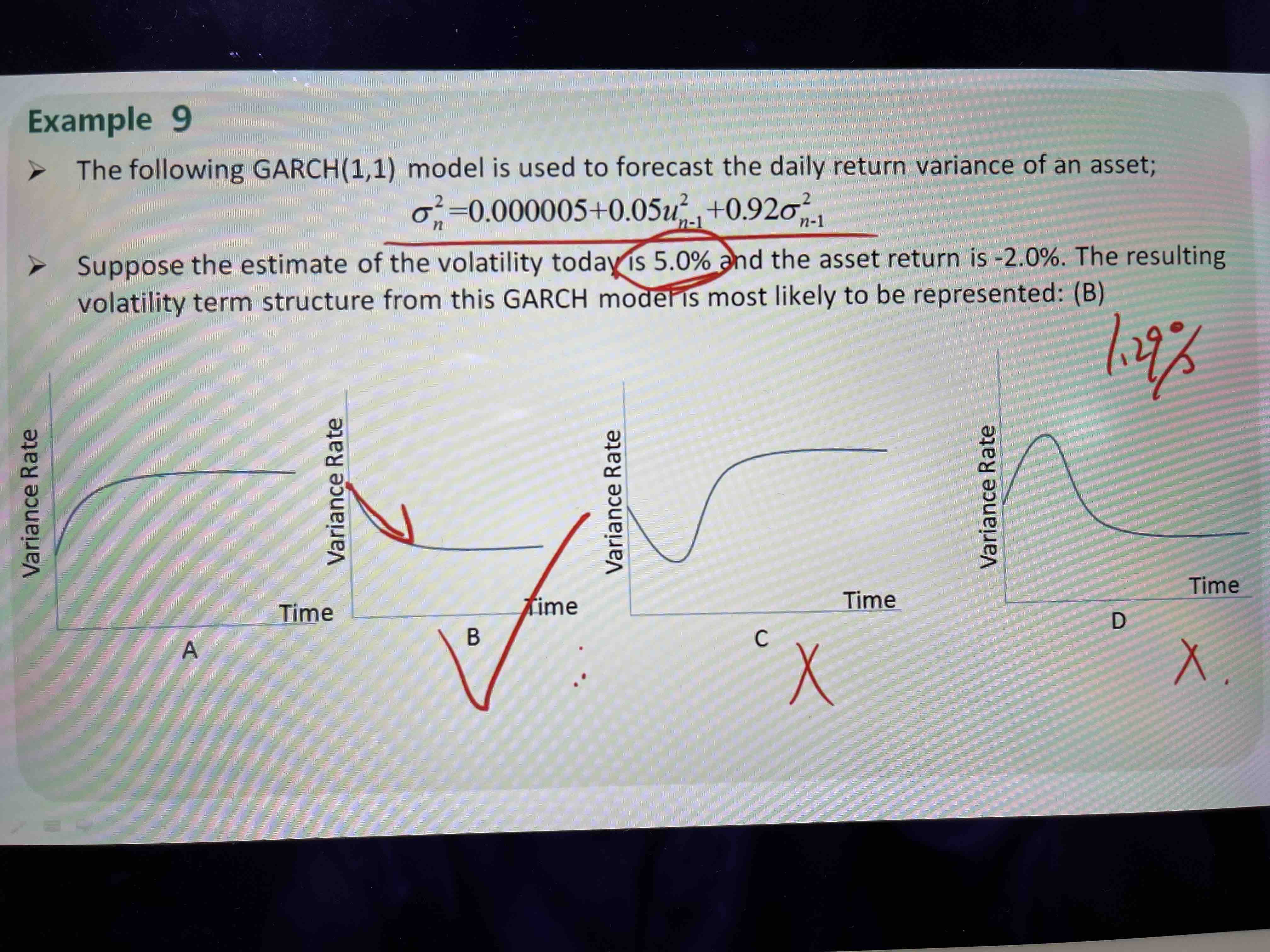

4、为什么市场的均值是1.29%?1.29%不是长期市场平均收益率的波动水平?这个波动水平,我理解是均值的偏离度,咋是均值呢?