NO.PZ2020062303000019

问题如下:

乙公司在A市的生物制药企业,2018年年末与A市政府共同购入一幢占地面积为800平方米8层的办公楼,其中1至3层为政府办公场所,4至8层为乙公司办公场所。2019年6月1日应生产需要,购入一幢单独建造的地下建筑物用于存放库存商品,于6月10日办理了权属转移并取得了产权证书和土地使用证书,注明该地下建筑物的使用面积为2000平方米,土地面积为500平方米。已知A市城镇土地使用税税额标准为每平方米14元,则乙公司2019年应缴纳城镇土地使用税为( )元。

选项:

A.14000 B.12950 C.10500 D.8750解释:

本题考查城镇土地使用税的计算,答案是D。

政府机关自用土地免征城镇土地使用税,乙公司需缴税,计税依据为按乙公司占用建筑面积占总建筑面积的比例计算得到的房产占地面积,因此该办公楼乙公司应缴税额=800×5/8×14=7000元;对于乙公司购置的单独建造的地下建筑物,以土地使用权证确认的土地面积,自2019年7月起减按应征税款的50%征收城镇土地使用素,因此该地下建筑物乙公司应缴税额=500×14×50%×6/12=1750元。总是,乙公司2019年应缴纳的城镇土地使用税=7000+1750=8750元,选项D正确。

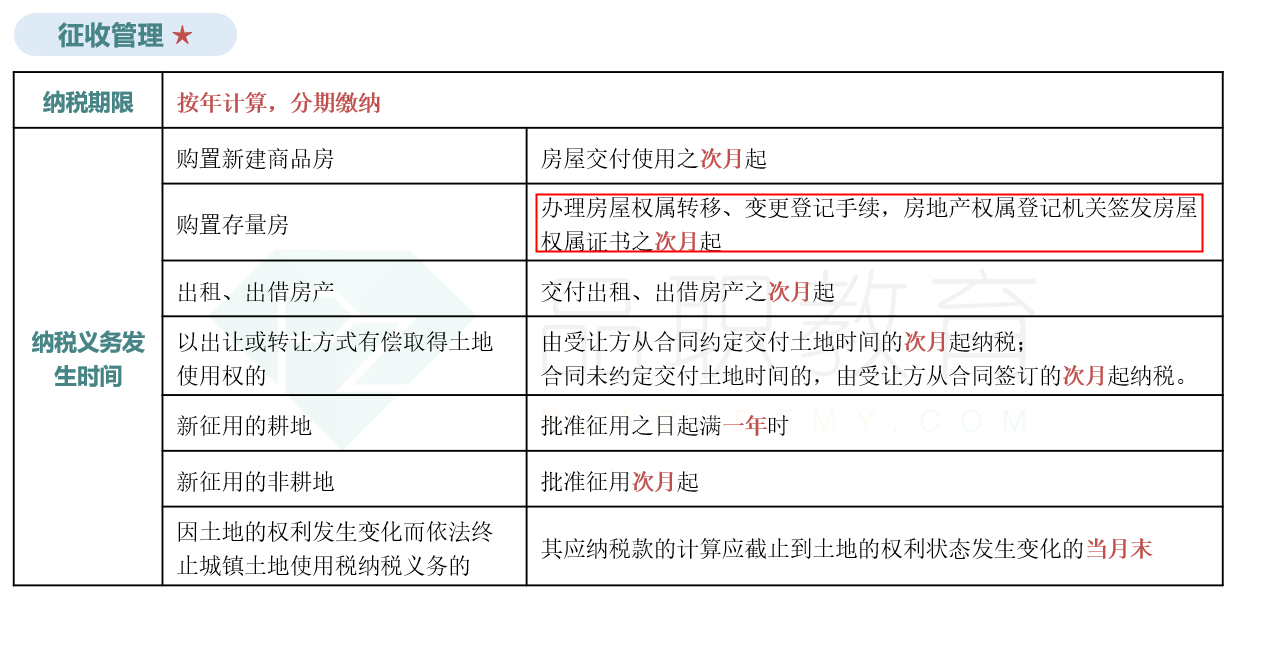

办公楼从产权变更登记的次月开始计算吗?