NO.PZ2020072903000005

问题如下:

甲公司是一家生产企业(位于市区,属于增值税一般纳税人),兼营出口和内销业务。2019年12月,甲公司应纳增值税为-120万元,免抵退税额为100万元。甲公司当月还发生了以下业务:(1)销售一项使用过的固定资产,取得10.3万元;(2)将一处2010年以1250万元购入的厂房转让,取得含税收入2300万元,已知甲公司选择简易办法对上述业务计税。则甲公司当月应缴纳的城市维护建设税为( )元。

选项:

A.46828 B.21210 C.21140 D.49140解释:

本题考查城市维护建设税的计算,答案是C。

甲公司当月应纳增值税为-120万元,免抵退税额为100万元,实际应纳税额为零,应退税额为100万元,免抵税额=0万元,留抵税额=120-100=20万元,对于退还的增值税,城建税不退还,留抵税额可从城建税计税依据中扣除。

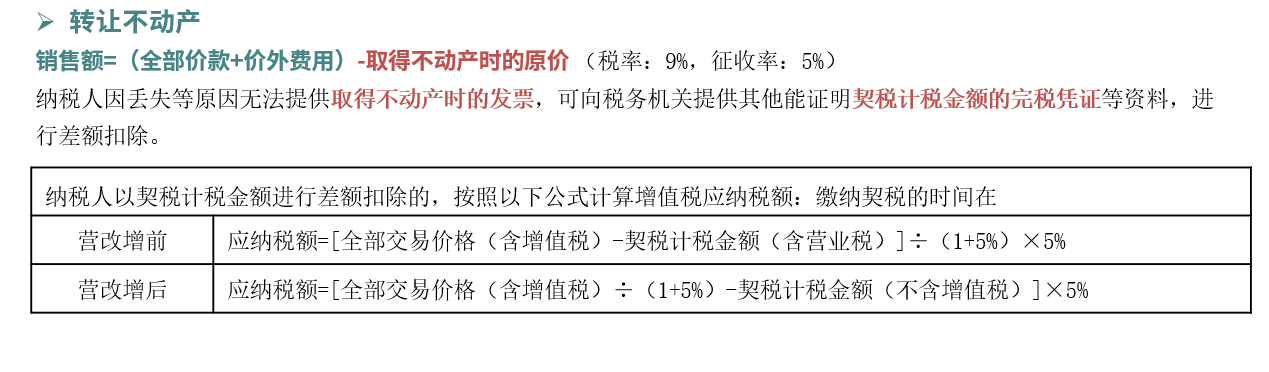

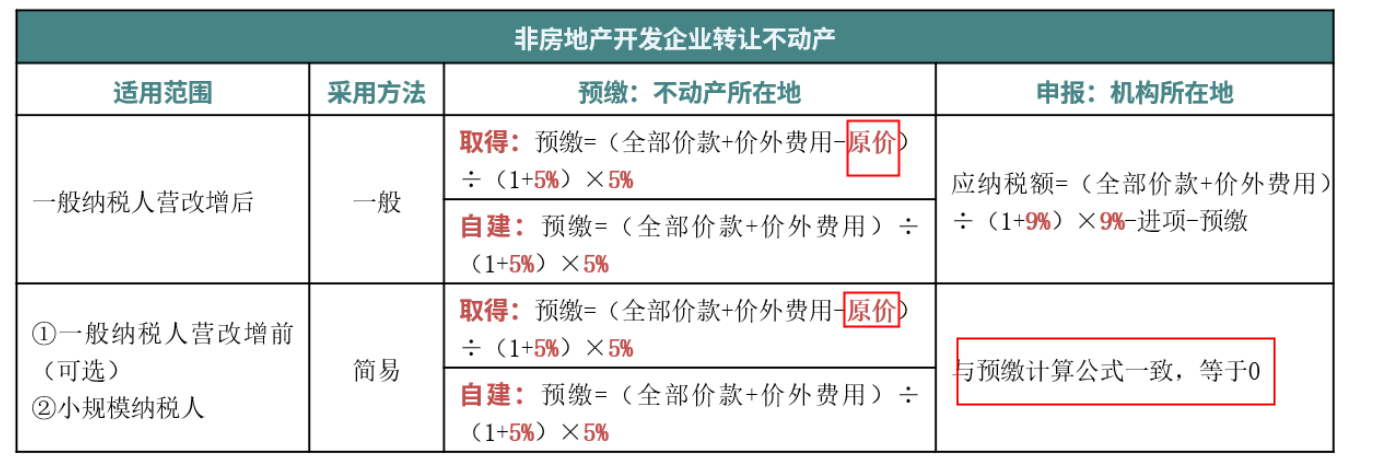

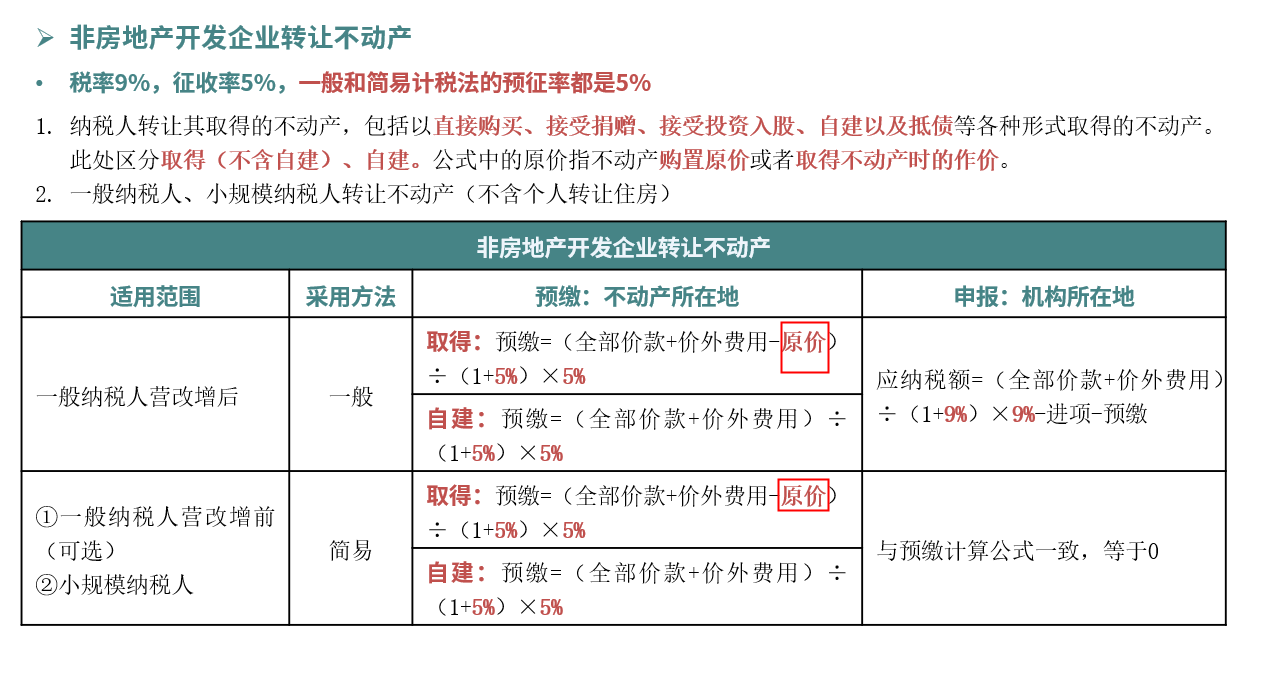

甲公司销售旧货选择简易办法计税的,依照3%的征收率减按2%征收增值税,应缴纳的增值税=10.3/(1+3%)×2%=0.2万元;甲公司转让营改增之前取得的不动产,适用5%的征收率,应纳增值税=(2300-1250)/(1+5%)×5%=50万元。

综上,甲公司当月应缴纳的城建税=(0.2+50-20)×10000×7%=21140元,选项C正确。

将一处2010年以1250万元购入的厂房转让,取得含税收入2300万元,为什么用差额征税?