NO.PZ2019070101000097

问题如下:

A loan has a total commitment of $10 million, the amount that currently outstanding is $8.5 million, the default probability over the next year is 1%, and the recover rate is 40%. The expected loss for the loan is close to?

选项:

A.

$51,000.

B.

$55,000

C.

$55,250.

D.

$48,000

解释:

A is correct

考点:Expected Loss

解析:

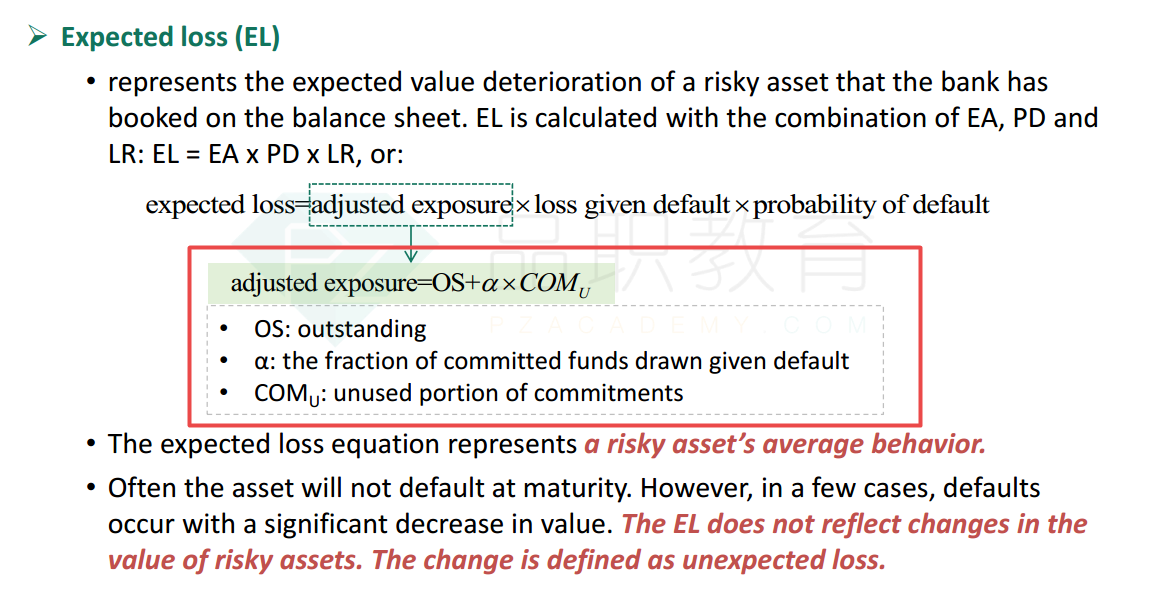

EL = exposure amount x probability of default x loss rate

EL = $8.5 million x 0.01 x(1- 0.4)= $51,000

老师,想问一下这个题,只要题目不给α的值,就不需要算adjusted exposure,而直接用outstanding exposure吗