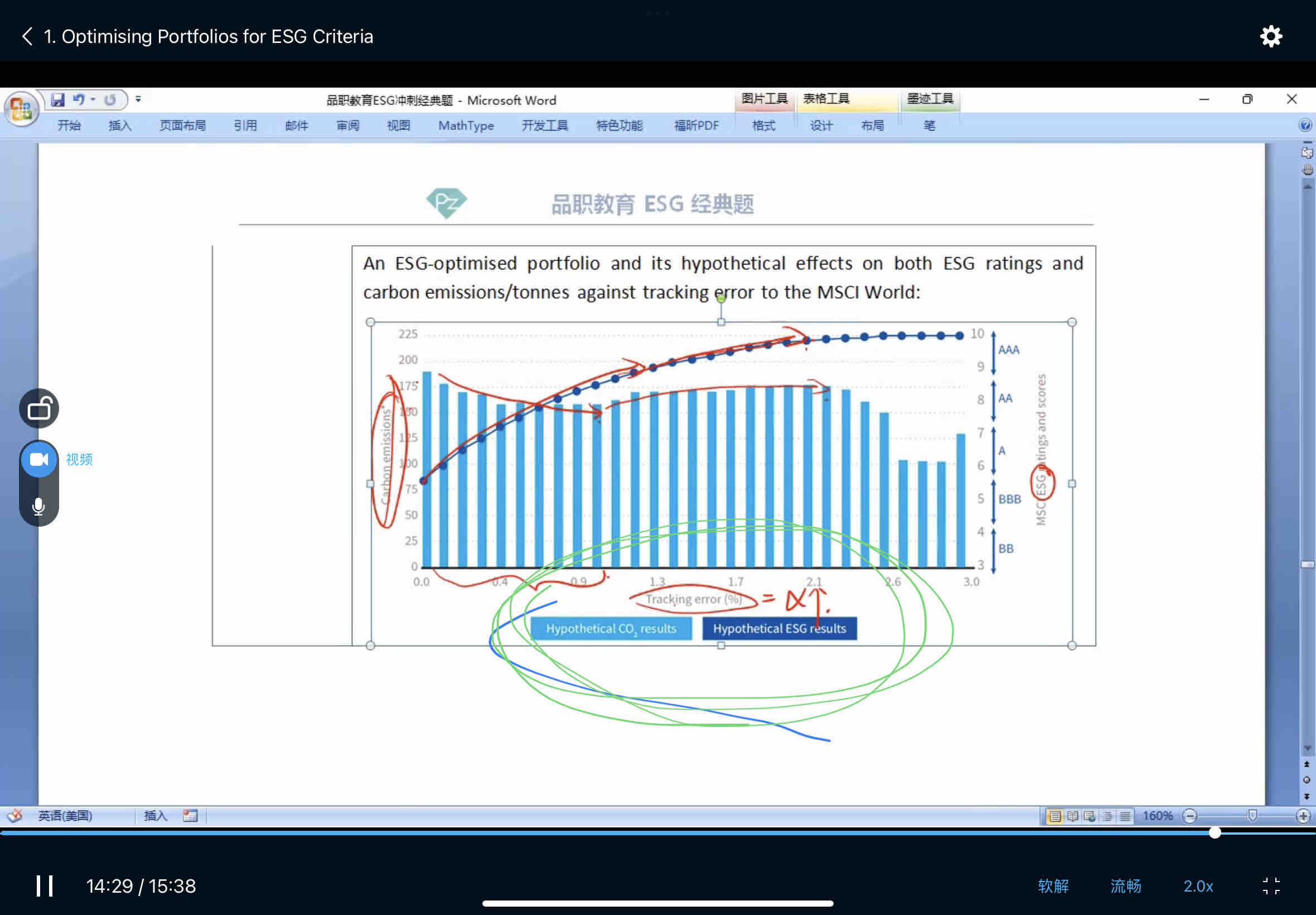

为什么tracking error 是阿尔法

Tina_品职助教 · 2023年03月28日

嗨,努力学习的PZer你好:

同学你好,

阿尔法是超额收益,是超出其比较基准(比如这里提到的不考虑ESG情况下的最优组合收益率)的超额收益。超额收益计算方式为组合收益减去基准收益。

Tracking error是跟踪误差,实际上就是超额收益的标准差,衡量超额收益的稳定性的,也是一只基金跟踪其比较基准的稳定性。比如基金组合[P, Portfolio]每日的收益对基准指数[B, Benchmark]每日收益的偏离就是跟踪误差(Tracking error),也称主动管理风险(Active risk)。跟踪误差的计算方式为投资组合收益与其基准收益差值的标准差,也就是超额收益的标准差。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

SYc · 2023年03月30日

那既然tracking error 可以带来超额收益阿尔法,那为什么还说tracking error在某些ESG strategy’是challenge呢?