NO.PZ2020072302000038

问题如下:

下列关于金银首饰消费税计税依据的表述中,符合税法规定的有( )。

选项:

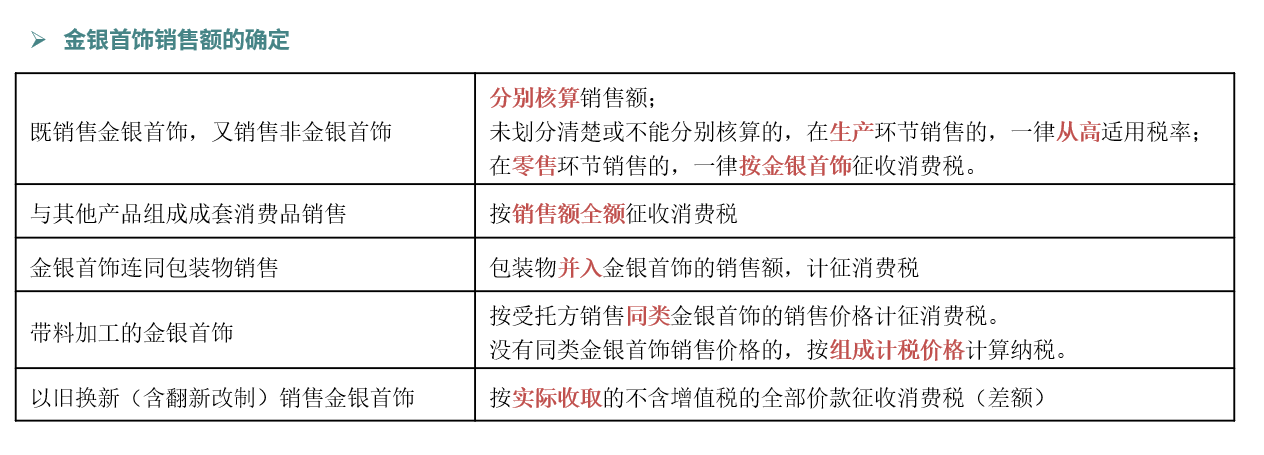

A.带料加工的金银首饰,按受托方销售同类金银首饰的销售额确定计税依据

带料加工的金银首饰,受托方无同类金银首饰售价的,按材料成本与加工费的合计数确定

采用以旧换新销售金银首饰的,按实际收取的不含增值税价款确定计税依据

金银首饰连同包装物销售的,包装物价款应并入销售额确定计税依据

解释:

带料加工的金银首饰,应接受托方销售同类金银首饰的销售价格确定计税依据征收消费税;没有同类金银首饰销售价格的,按照组成计税价格计算纳税,所以选项A正确,选项B错误。纳税人采用以旧换新(含翻新改制)方式销售的金银首饰,应按实际收取的不含增值税的全部价款(即差额)确定计税依据征收消费税,选项C正确。金银首饰连同包装物销售的,无论包装是否单独计价,也无论会计上如何核算,均应并入金银首饰的销售额,计征消费税,选项D正确。

来料加工组成计税价格是什么?