NO.PZ2020072302000034

问题如下:

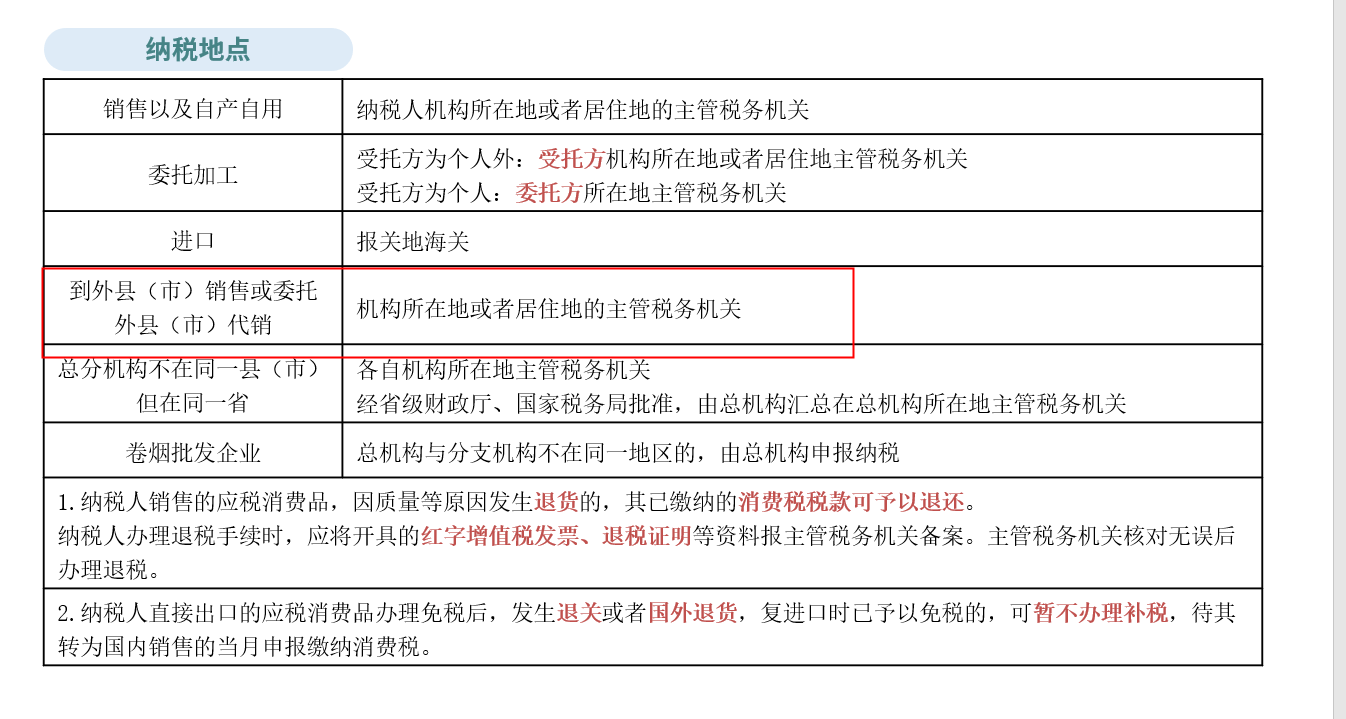

甲公司是一家筷子生产企业,为增值税一般纳税人。2020年7月在A市销售红檀木实木筷子取得不含税销售收入80000元,在A市销售木制一次性筷子取得不含税销售收入200000元,另外没收逾期未退还(当年5月收取)的木制一次性筷子包装物押金5650元;当月甲公司还将一批木制一次性筷子发往B市的一家批发商,委托其进行代销,月末取得代销清单显示当月取得不含税收入150000元,甲公司已收取对应的销售款。木制一次性筷子的消费税税率为5%,则甲公司当月应向A市税务机关申报缴纳的消费税为( )元。

选项:

A.14250 B.10250 C.17500 D.17750解释:

本题考查木制一次性筷子消费税的计算以及消费税纳税地点的相关知识,答案是D。

。本题中,甲公司在A市销售的实木筷子不属于应税消费品,不需要缴纳消费税;在A市销售的一次性筷子需要缴纳消费税,同时逾期押金应并入销售额计征消费税,该项业务应缴纳的消费税=200000×5%+5650/(1+13%)×5%=10250元;甲公司委托B市批发生代销的自产应税消费品木制一次性筷子,在产品销售后,应向甲公司所在地(A市)主管税务机关申报纳税,应缴纳的消费税=150000×5%=7500元。

综上,甲公司当月应向A市税务机关申报缴纳的消费税=10250+7500=17750元,选项D正确。

委托代销的消费税纳税地点是哪里?