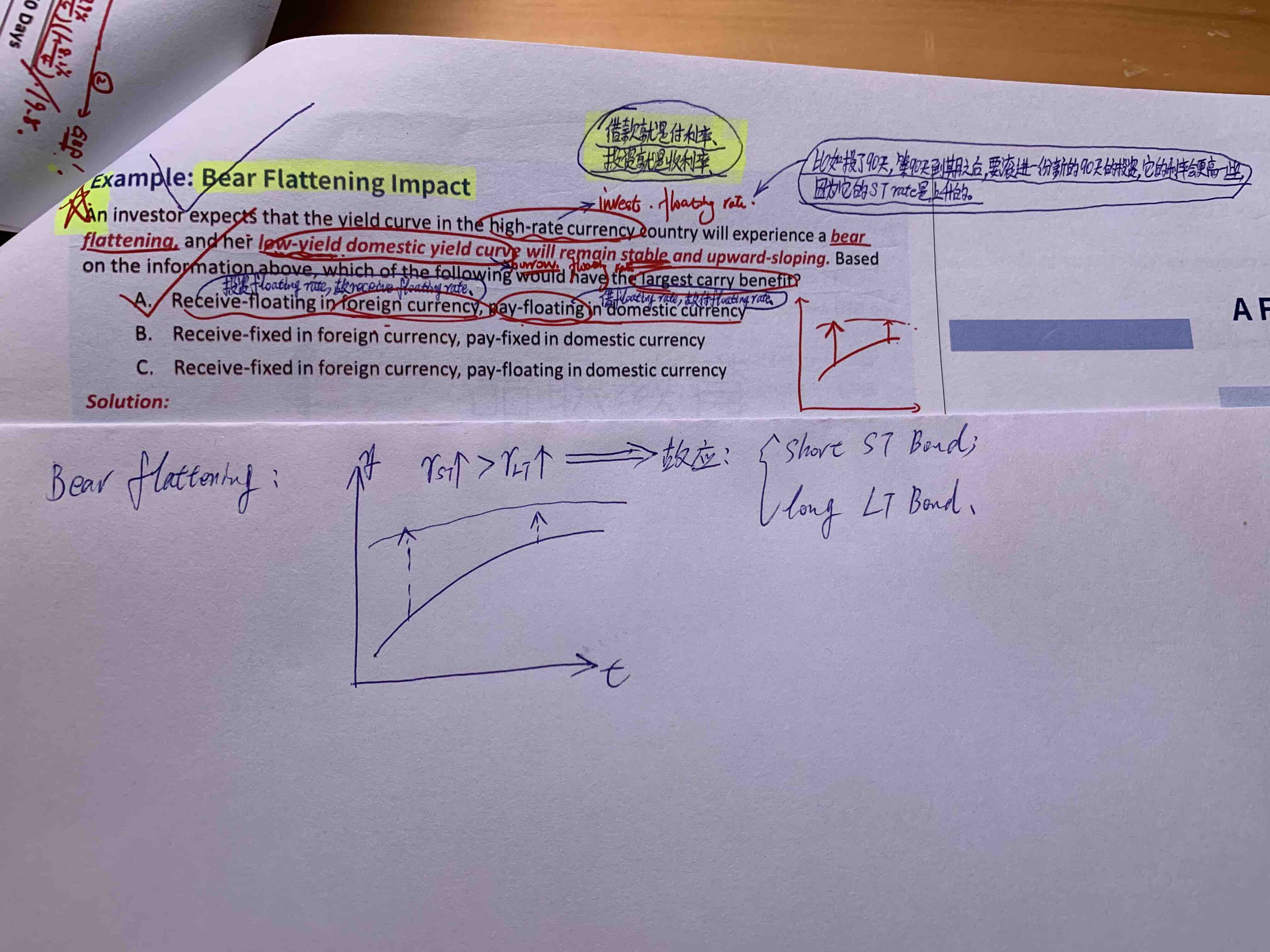

截图中的题目的解题思路是从carry trade的角度,谁的利率高就投资谁,从而可以获得更高的利率;

但是为啥之前讲到bear flattening curve 时,明明应该截图中我写在白纸上的截图思路啊,可是得出来的结论缺完全相反。

我对这一块完全糊涂了,是哪里出了问题呀?求解答,感谢!

pzqa015 · 2023年03月27日

嗨,努力学习的PZer你好:

第一张图是跨国投资,也就是carry trade,在国内借钱,出国投资,bear flatten告诉我们未来国外利率是上涨的,那么应该投资短期,因为投资短期可以获得利率不断上涨的调整。

第二张图是沿着一条收益率曲线做yield curve strategy,是要根据对未来曲线的形状的判断,来决定应该long什么,short什么,本质是一个long short的相对策略。如果预期未来曲线bear flatten,那么短期上涨的更多,长期上涨的更少,或者说相对于短期,长期是下降的,相对于长期,短期是上涨的,所以,应该long长期,short短期,这样一long一short,可以在不占用额外资金,也不保持空仓的基础上,调整现在的组合配比,来获得超额收益。

可以看成两者的区别在于第一个图是单纯long only的策略(在国外long only),第二个图是long/short的相对策略。

----------------------------------------------加油吧,让我们一起遇见更好的自己!