NO.PZ2020062907000022

问题如下:

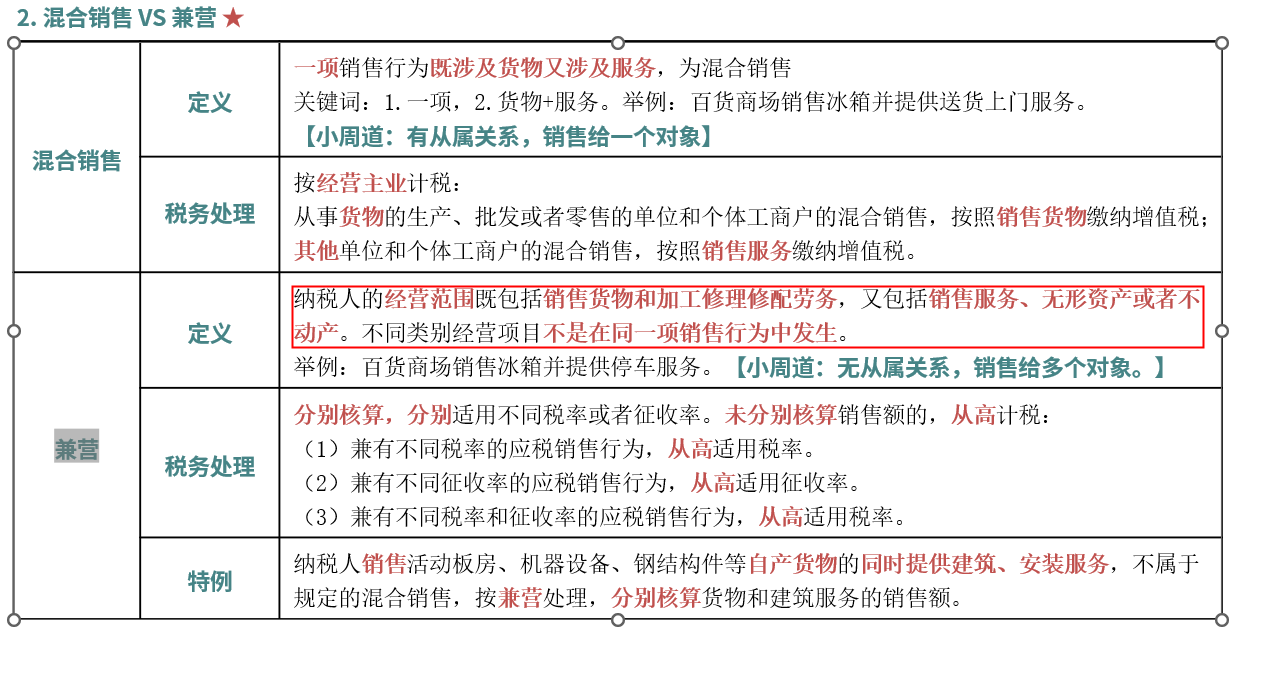

某建材零售商店为增值税一般纳税人,在销售建材的同时也为有需要的顾客提供装饰服务。2020年5月,该建材零售商店销售建材取得不含税收入180万元,提供装饰服务取得不含税收入60万元,则该建材零售商店该月的销项税额为( )万元。

选项:

A.23.4 B.21.6 C.28.8 D.31.2解释:

本题考查兼营业务增值税销项税的计算,答案是C。

该建材零售商店在销售建材的同时提供装饰服务,属于兼营行为,应当分别适用不同税率,对于销售建材,增值税税率为13%,对于装饰服务,适用建筑服务9%的增值税税率,因此该建材零售商店5月的增值税销项税额=180×13%+60×9%=28.8万元,选项C正确。

销售自产货物并提供建筑安装服务,不属于混合销售,按照兼营分别计算应纳税额,但是本题并未说明是否销售自产建材