NO.PZ2018123101000084

问题如下:

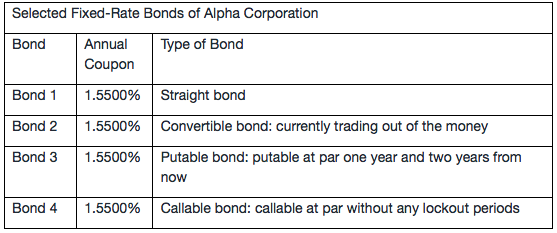

The exhibit below shows four fixed-rate investment-grade bonds issued by Alpha Corporation which are being considered for investment.

Note: All bonds in the exhibit have remaining maturities of exactly three years

According to the information above, the current price of Bond 1 is most likely greater than the current price of:

选项:

A.

Bond 2.

B.

Bond 3

C.

Bond 4.

解释:

C is correct.

考点:考察对含权债券的理解

解析:

4个债券 , Bond 1为Option-free bond/Straight bond , 不含任何权利 ; Bond 2为可转债 , 其价值为Option-free bond的价值加上Conversion option的价值 , 而Conversion option相当于Call option on issuer’s stock , 属于投资者的权利 , 因此相同条件下 , Convertible bond的价值大于Straight bond , 即Bond 2的价值大于Bond 1的价值 。

Bond 3为Putable bond , 其价值等于Option-free bond的价值 , 加上Put option on bond , 该期权属于投资者的期权 , 因此相同条件下 , Putable bond的价值大于Straight bond , 即Bond 3的价值大于Bond 1的价值 ; Bond 4为Callable bond , 其价值等于Option-free bond的价值 , 减去Call option on bond的价值 , 因为该Call option属于发行人的权利 , 因此相同条件下 , Straight bond的价值大于Callable bond的价值 , 即Bond 1的价值大于Bond 4的价值 。

这道题没说波动是向上还是向下呀,万一volatility是向下波动的,答案不是错了吗?