请问equity method下,计算b/s的投资金额时,如果子公司有之前未确认的可辨认无形资产的公允价值时,是否也把母公司购买价款和子公司对应的fv的差额“全部”算在无形资产价值上,还可能会有商誉吗?

王园圆_品职助教 · 2023年03月24日

嗨,从没放弃的小努力你好:

同学你好,我大概理解你问的应该是一道课后题目里面的情况,那道题目里助教记得好像加上未确认的无形资产的公允价值以后,母公司的买价就正正好和子公司所有可识别资产的公允价值*份额的金额一致了,所以才会没有商誉

但是实际情况中,肯定会存在有商誉的情况的,既然我们已经知道了未确认的无形资产的公允价值,那我们把该无形资产并入子公司报表以后,其实是可以算出新的实际的子公司所有可识别资产的公允价值的。如果此时母公司出的对价依然高于公司所有可识别资产的公允价值*份额,那这个差额肯定是属于商誉的

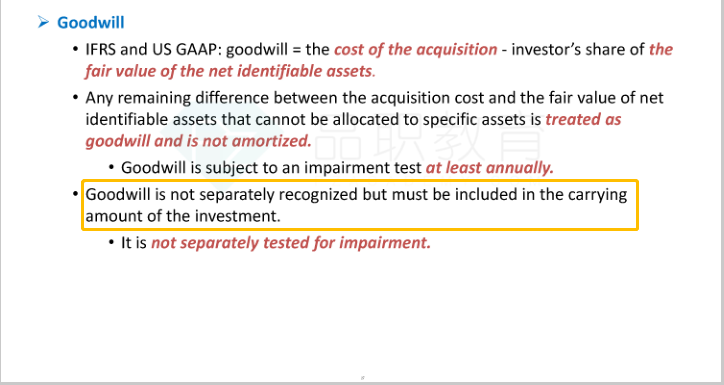

但是由于Equity method下只确认一个long-term investment科目,不单独确认goodwill,所以在母公司的报表中,不会显性的显示这个goodwill——请看以下讲义截图

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!