老师,您好,

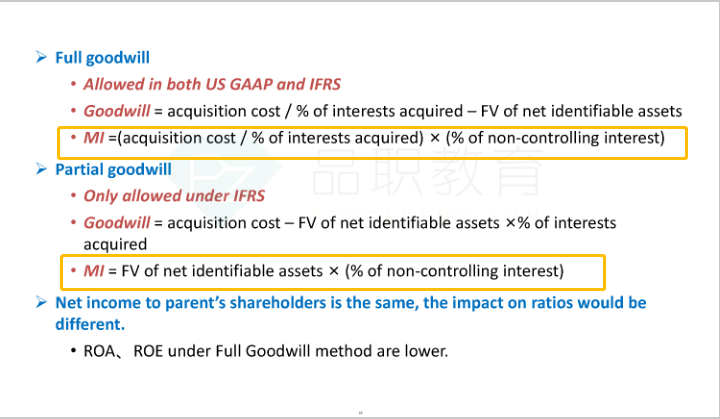

在说到Equity Method时,我们说后续计量因为B/S左边Investment in Associate是Fair Value入账,所以左边I/S中Equity Income也要以Fair Value计量入账,故,对NI(investee)进行调整,以达到协同。

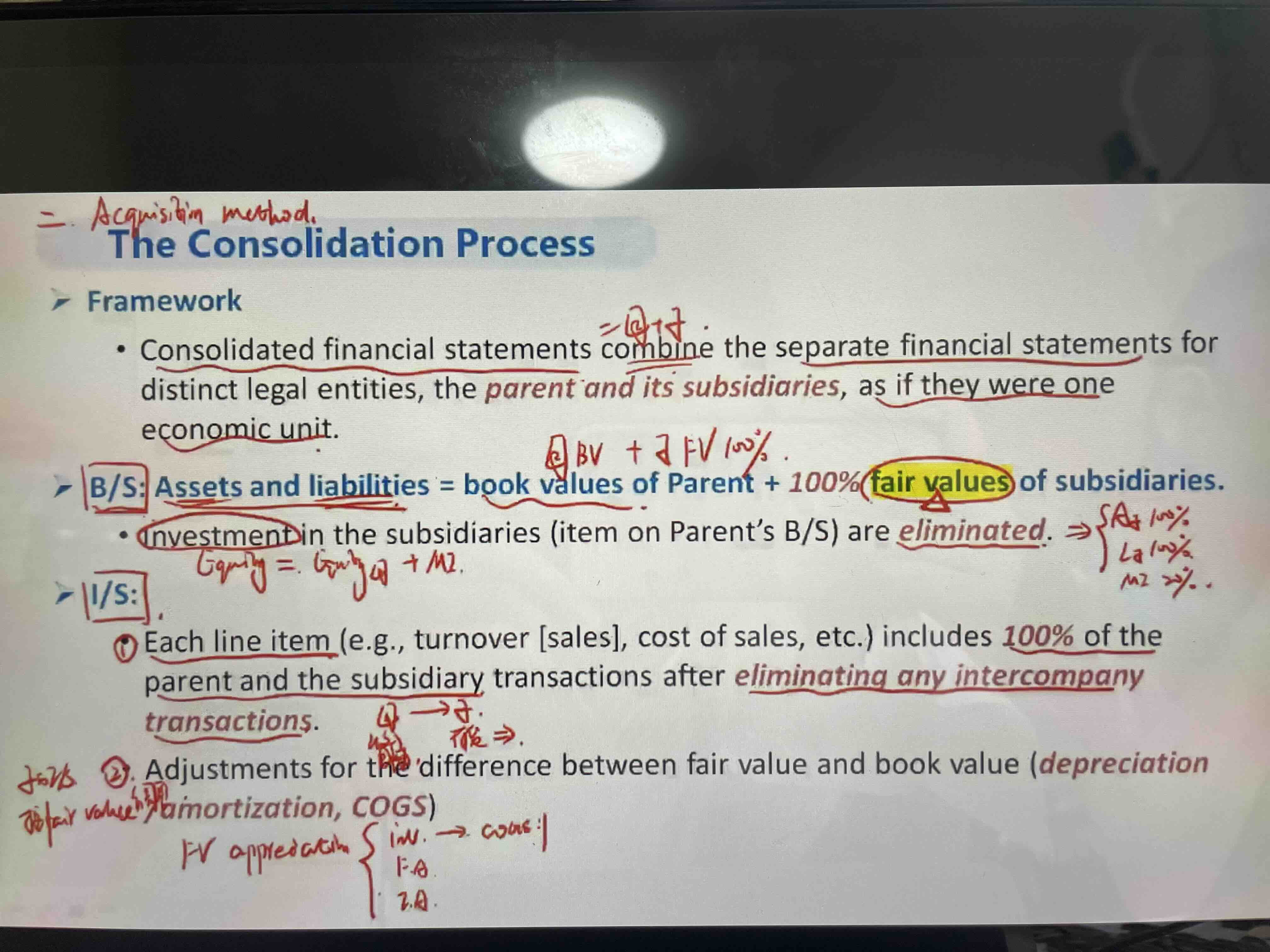

那么,为什么在consolidation中,可以直接把Book Value( investor)和Fair Value(investee)直接相加呢?不会不一致不统一吗?

再者,如果B/S进行并表,那么,我可不可以理解为,Minority Interest,也就是investee的equity也是以fair value记?

谢谢老师。