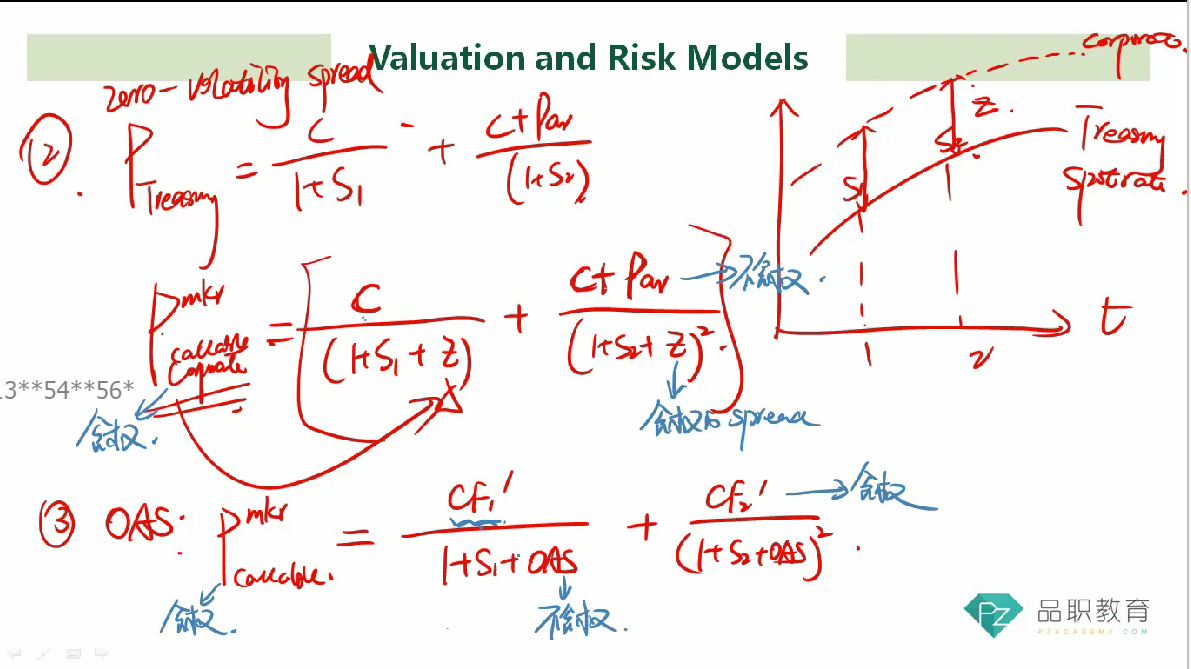

想问一下,在OAS这个式子里面,怎么推导分子上的含权现金流呢(CF'),老师讲的是用spot rate基准利率+spread去算,这个spread是z吗,然后再怎么算含权的现金流呢

李坏_品职助教 · 2023年03月22日

嗨,努力学习的PZer你好:

这个分子上的CF'是考虑了callable bond的提前赎回权的现金流,可以认为是当发行方提前赎回债券的时候,债券真实的coupon + 赎回价格。这个现金流需要我们提前设定一些假设条件,比如假定发行方在利率降低30个基点的时候行使赎回权,此时callable bond的coupon和赎回价格都是确定了的。

对于MBS来说,CF'则是在考虑了贷款人prepayment的时候,MBS的coupon被迫提前结束的现金流。这里也需要我们提前假设prepayment rate和利率降低的幅度。

CF'对应的分母的S1和S2是国债的spot rate,OAS则是剔除了期权影响的spread。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!