听课这里没有听懂。Z-spread是zero-volatility spread,volatility代表的是prepayment的波动,所以z-spread就是描述不含权的spread。

但是在引入OAS之后,也是剔除了option的影响,那两个不就都是不含权了吗?这个没有想明白,请老师再指点一下

李坏_品职助教 · 2023年03月18日

嗨,努力学习的PZer你好:

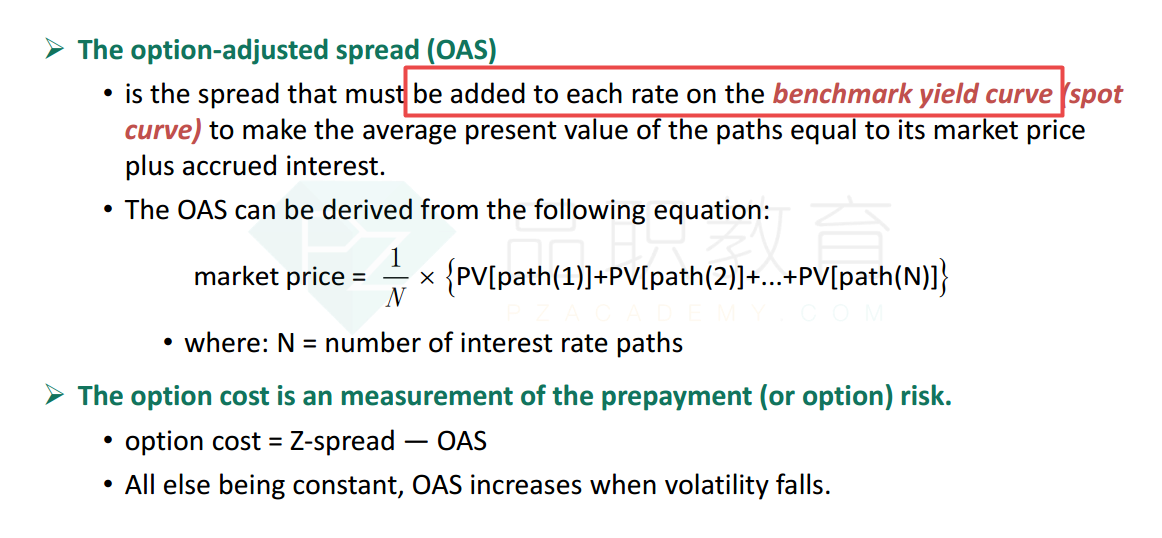

首先要明白:OAS = Z-spread - Option Cost。

对于MBS的投资人来说,MBS等于一个普通债券再加上投资者出售了一个提前偿付期权,所以MBS value = 普通bond value - prepayment option value。

普通债券可能市场价格是96(面值100),MBS由于扣掉了一个期权价值,所以市场价格是93,这样的话MBS的Z-spread是大于普通债券的Z-spread,这个MBS的Z-spread(被高估的Z-spread)是没有剔除期权影响的,所以不真实。

我们需要先对期权进行估值,然后用被高估的Z-spread 减去 option cost,这就是OAS,也就是我们投资的MBS的真实的spread(从被高估的Z-spread中扣去了期权的影响)。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

RyanR · 2023年03月21日

谢谢老师,我想再问一个问题。为什么OAS是用Z-spread作为基准,而不是用G-spread呢

李坏_品职助教 · 2023年03月21日

嗨,爱思考的PZer你好:

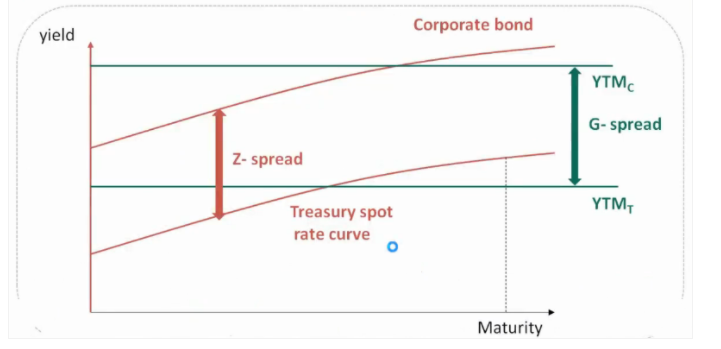

1、Z-spread是公司债券的spot rate和政府债券的spot rate之差。

2、G-spread是公司债的YTM和政府债券的YTM之差。

下图(CFA的图)中可以看出Z-spread和G-spread的差别。两者的区别就是G-Spread假设收益率曲线水平,而Z-Spread假设收益率曲线倾斜。

OAS是由spot curve经过option cost调整得到的,如果用G-spread那种水平的期限结构,也就是所有期限的YTM其实是相等的,就不存在curve了,算不出来OAS。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

RyanR · 2023年03月22日

这个和所有期限的利率相等有什么关系呢,只有有spread,又是个含权的债券,那么这个spread-option cost就可以等于OAS呀。