NO.PZ2020021002000103

问题如下:

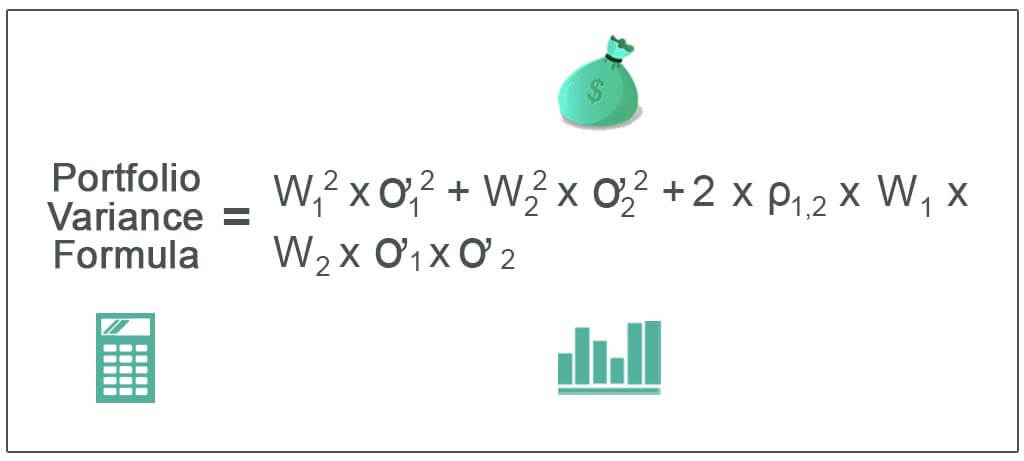

If σA = 20% and σB = 40% and a portfolio if formed with half the money invested in each stock, then σP must be

选项:

A.

30%

B.

between 10% and 40%

C.

between 20% and 40%.

D.

between 20% and 60%.

解释:

B. Between 10% and 40%

中文解析:

当两只股票相关系数为1的时候,组合的标准差最大:0.5*20% + 0.5*40% = 30%。

当两只股票的相关系数为-1的时候,组合的标准差最小:0.5*40%-0.5*20%=10%。

所以组合标准差的范围是[10%, 30%],选择B。

这个题目解题方法没看懂,按照组合求标准差答案也对。谢谢