老师我想问一下term premium的影响因素:

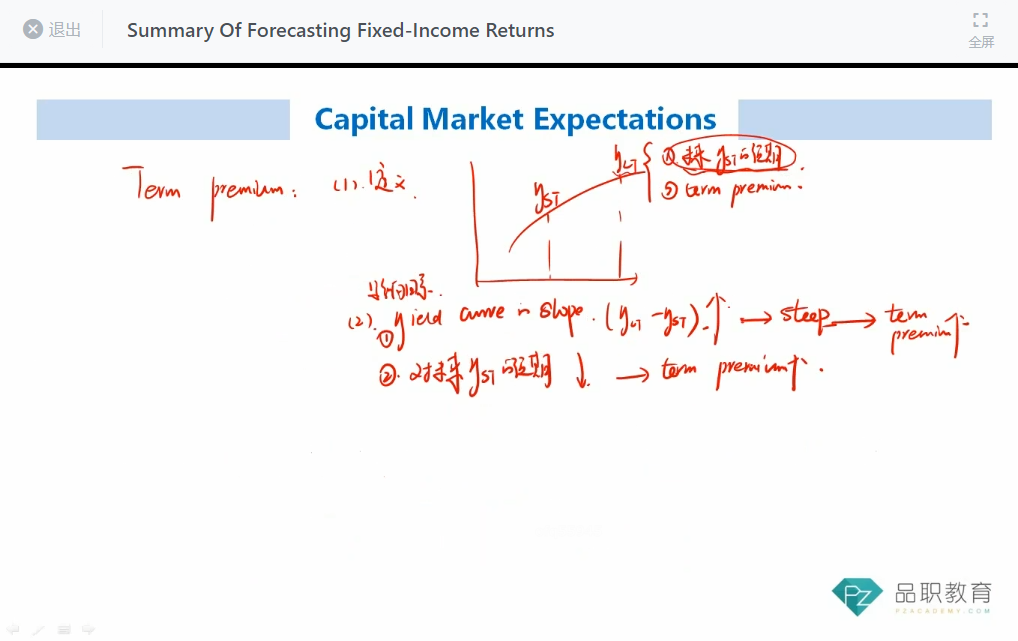

- yield curve变steep,term premium变大我可以理解

- 对未来Yst的预期下降,term premium上涨这个结论我有个问题:

长期利率是短期利率的平均数,当Yst的预期下降时curve会flatten,这样不就和第一个结论矛盾了吗?

笛子_品职助教 · 2023年03月15日

嗨,爱思考的PZer你好:

对未来Yst的预期下降,term premium上涨这个结论我有个问题:

Hello,亲爱的同学!

这个问题从以下角度理解:

短期利率的波动性比长期利率波动更大,所以利率整体下降时,短期利率下降更多,收益率曲线是变陡峭的。

长期利率是短期利率的平均数,

长期利率并不是短期利率的平均数,长期利率是对未来短期利率的预期。

当Yst的预期下降时curve会flatten,这样不就和第一个结论矛盾了吗?

当未来短期利率的预期下降(也就是长期利率下降)的时候,曲线并不一定是flatten,还要看现在的短期利率如何变化。

如果现在的短期利率下降得更多,即使长期利率下降,曲线也是陡峭。

事实上利率整体下降的时候,曲线大概率会趋于陡峭。这其实和人的心理活动有关。人们总是高估了近期的影响,低估了远期的影响。所以同样是一个促使整体利率下降的事件,人们对短期利率的反应会更激烈,短期利率下降更多,长期利率下降更少,曲线陡峭。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!