为什么不能先算年var减了之后再除以根号下250呢?这样计算出来和答案不一样。

还有就是这题能不能用下面的公式?

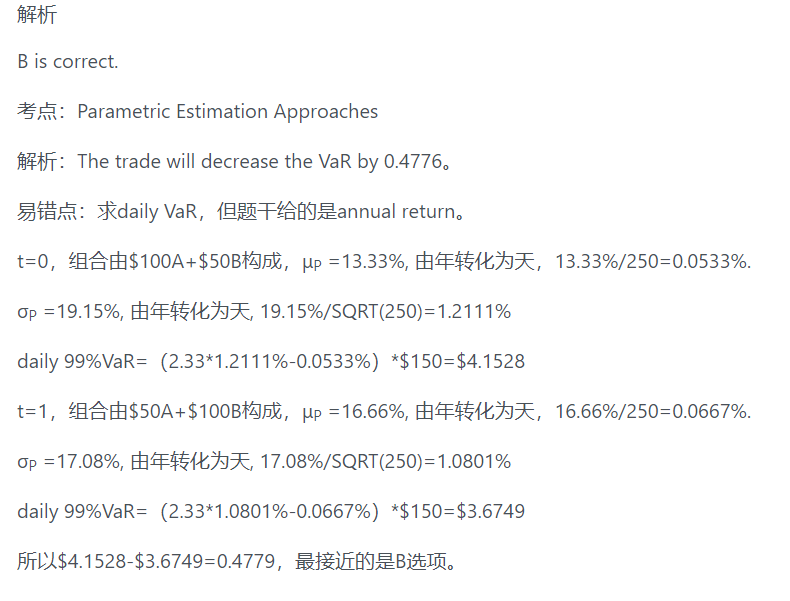

pzqa27 · 2023年03月15日

嗨,爱思考的PZer你好:

为什么不能先算年var减了之后再除以根号下250呢?这样计算出来和答案不一样。

因为这里的均值不是0,一般来说我们在金融建模的时候,认为组合的回报服从均值为0的正态分布,但是这里组合的回报的期望不是0,因此年VaR和daily VaR之间不再是线性关系。所以结果是不一样的,因此请使用解析的算法,更加精确一些

还有就是这题能不能用下面的公式?

您写的这个公式也能用,只是需要变形一下,因为这里均值不再是0了,所以用起来变形会比较麻烦,故推荐使用解析算法。实际上您写的公式和解析用的公式本质上是一回事,我大概证明下,您明白原理就行。再次说明下这个题由于涉及到均值,推荐是优先使用解析的方法解,也就是优先使用VaR的定义去解题,要使用组合的VaR与单一资产VaR的关系来解题的话由于牵扯到均值的考量会比较繁琐

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!