开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

小猫批脸 · 2023年03月14日

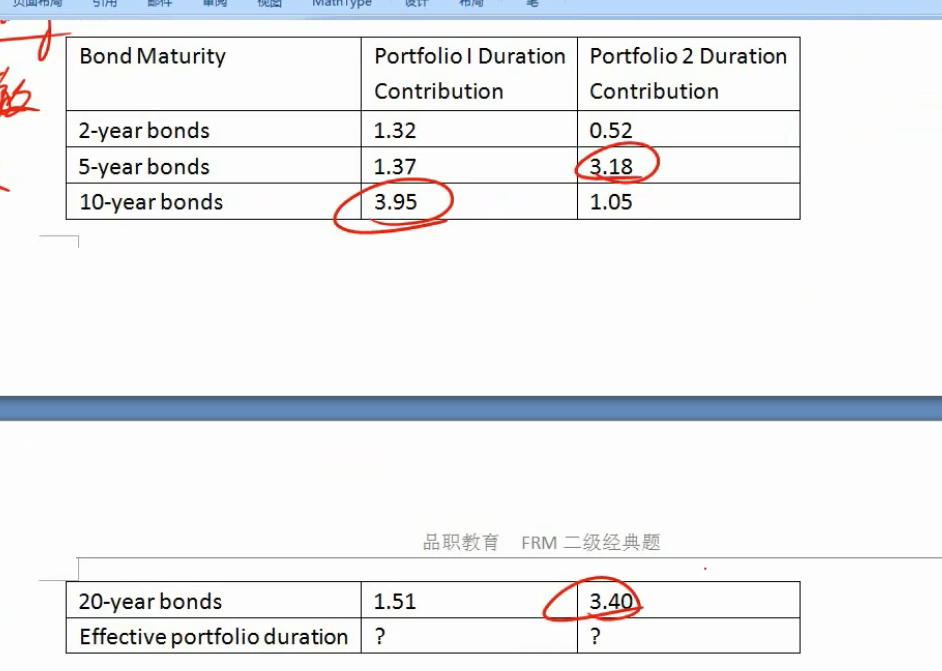

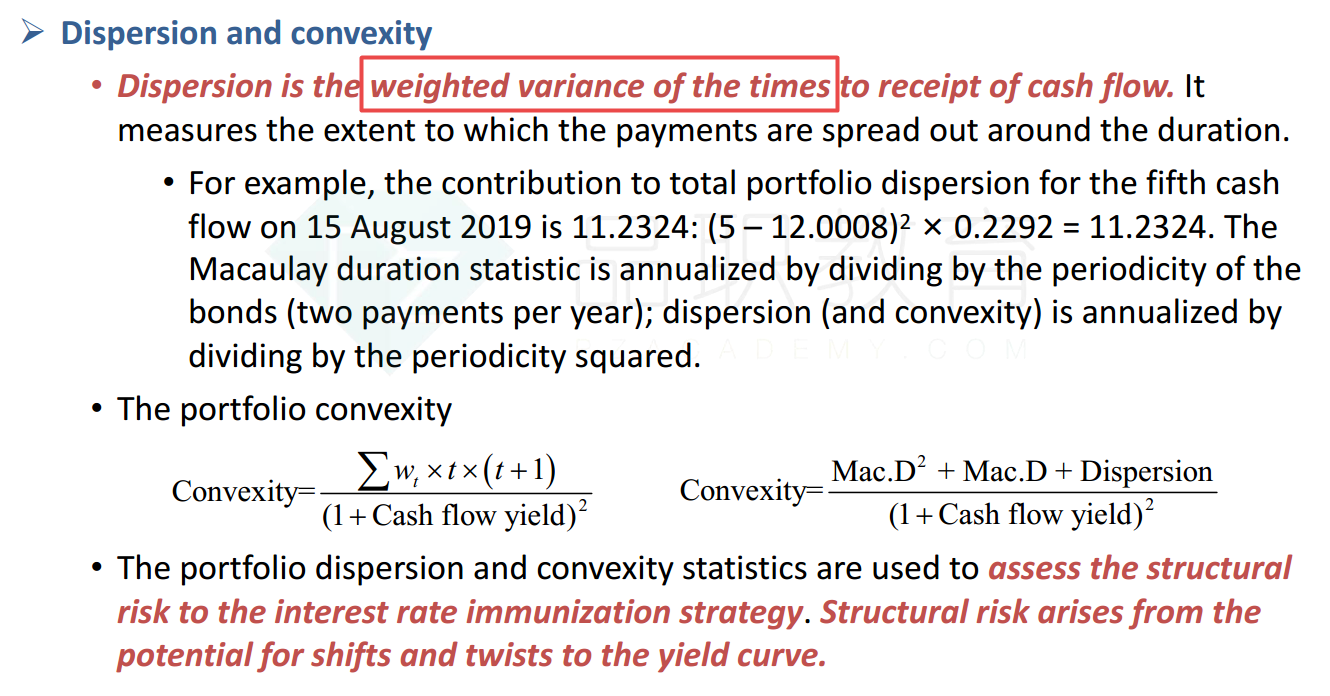

可能是我钻牛角尖了,但是portfolio 1 这个CF分散程度的话是不是更分散呢 ?因为每个时间点都有现金流,相对平均,这是不是分散开来的体现。而portfolio 2感觉是相对集中呢,都集中在5年和20年上 。

我是这么理解的,老师有什么比较好的观点可以帮我扭转一下么。。。

李坏_品职助教 · 2023年03月14日

嗨,努力学习的PZer你好:

关于现金流的分散程度,讲义里的术语叫做dispersion,这个东西等于每一期现金流到期时间的加权方差,权重是现金流的值。port 1现金流主要集中于10年,其他的权重很低,这样算出来的加权方差也小(因为10年贡献了大部分,等于只对10计算方差,其他数据影响太小)。

port 2的现金流期限主要是5年和20年,你想想5年和20年这两个期限算方差,显然大于10年。

----------------------------------------------努力的时光都是限量版,加油!