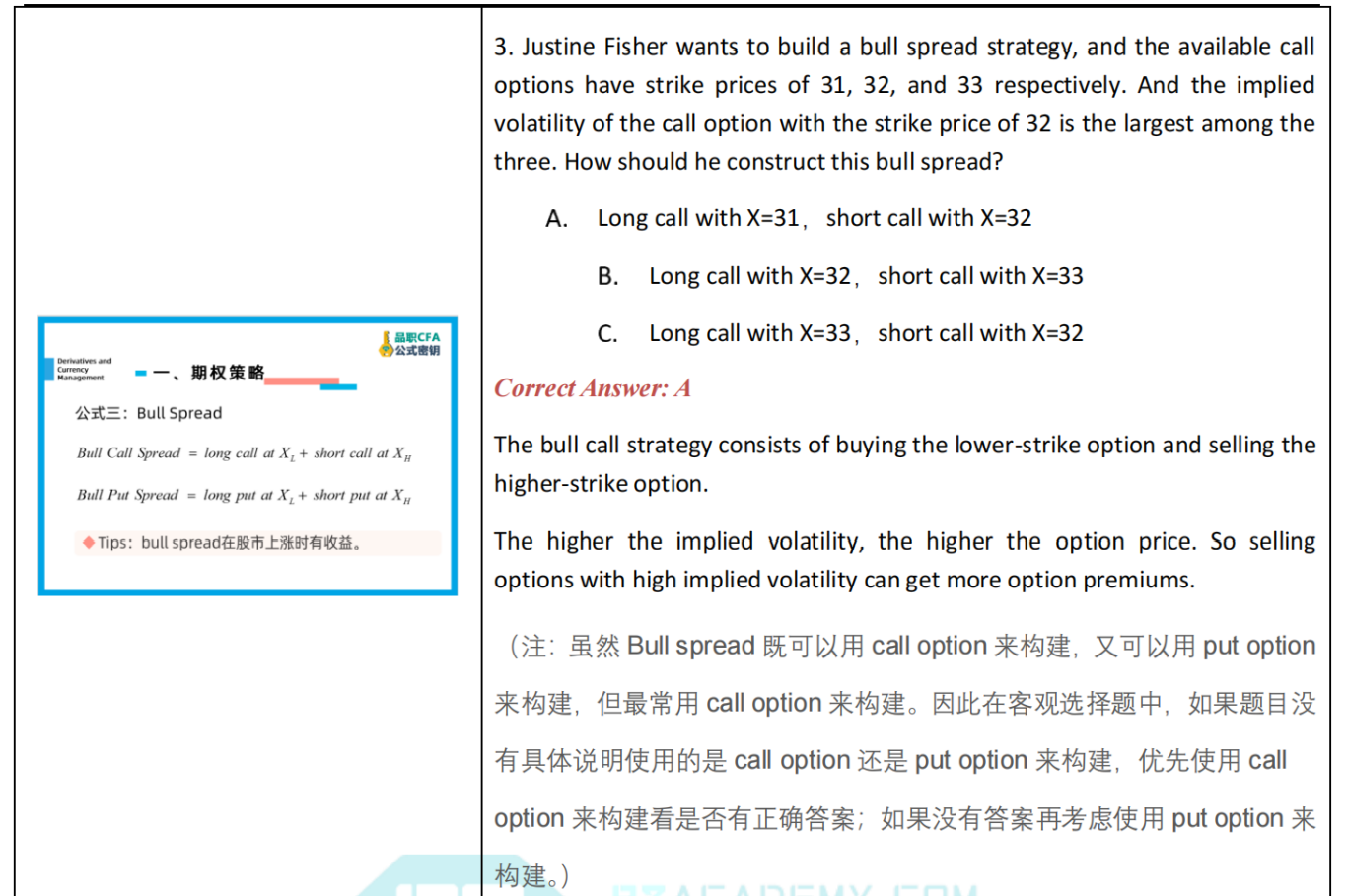

call option不应该是X越大越贵吗 不应该是33的volatility和premium最贵吗 这里为什么是32的最贵

Hertz_品职助教 · 2023年03月14日

嗨,爱思考的PZer你好:

同学你好

对于call option,理论上说,是执行价格越低的期权价格越贵,因为执行价格越低,意味着可以以较低的价格买标的资产,对期权买方更有利(注意不是同学说的执行价格越高越贵哈)。

但是实际中,影响期权价格的因素是很多的,很有可能执行价格较高的那个反而会贵。比如最极端的想一下咱们说的volatility smile,里面OTM的期权比ATM和ITM的都贵呢。

所以,如果单纯考察我们期权贵贱与执行价格的关系,肯定是看涨期权执行价越低越贵。但如果题目给到了其他的信息,比如本题这种,也是会发生的,把它当做已知条件来用即可。

----------------------------------------------努力的时光都是限量版,加油!