在这种情况下

母公司的个表:

借:利润分配——向股东分配利润

贷:应付股利

子公司的个表:

借:长投——损益调整

贷:投资收益

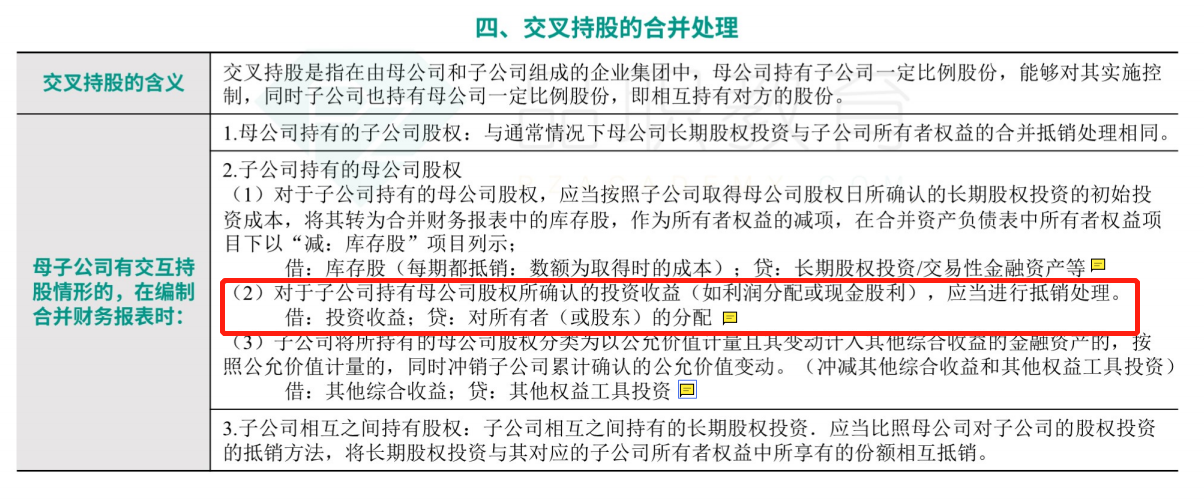

现在只抵消了母公司的“向股东分配利润”和子公司的“投资收益”,那母公司的“应付股利”和子公司的“长投——损益调整”是怎么抵消掉的呢?

JY_品职助教 · 2023年03月14日

嗨,努力学习的PZer你好:

交叉持股:子公司持有母公司的股权,处理原则:全部灭掉。

1. 现在假设如果子公司持有母公司5%的股权,那么划分为交易性金融资产。

如果是交易性金融资产,分红的会计分录是:

借:应收股利

贷:投资收益

分配股利的会计分录是:

借:利润分配

贷:应付股利

所以我们的抵销分录是:

借:应付股利

贷:应收股利

借:投资收益

贷:对所有者(或股东)分配

2. 现在假设如果子公司持有母公司25%的股权,那么划分为长期股权投资。

如果是长期股权投资,分红的会计分录是:

借:应收股利

贷:长期股权投资——损益调整

分配股利的会计分录是:

借:利润分配

贷:应付股利

所以我们的抵销分录是:

借:应付股利

贷:应收股利

借:长期股权投资——损益调整

贷:对所有者(或股东)分配

这部分教材没有例题,了解文字部分原理即可。

----------------------------------------------加油吧,让我们一起遇见更好的自己!