NO.PZ202208300100000404

问题如下:

The loss reported in Other Comprehensive Income (OCI) in Austell’s 2017 financial statements related to the pension plan is closest to:选项:

A.£742.9. B.£1,017.6. C.£209.9.解释:

Solution

A is correct. The Other Comprehensive Income (OCI) loss consists of actuarial gains and losses and the net return on plan assets, as follows:

B is incorrect. This response fails to include the actuarial gains, just the difference from the ROA.

C is incorrect. This response incorrectly adds the expected return to the actuarial return instead of subtracting it:

中文解析:

这道题考查的是IFRS下养老金成本反映在其他综合收益的部分。

题干说A公司服从IFRS,然后养老金计划信息反映在表中,包括计划资产的期初和期末值,计划资产的真实回报,PBO的折现率,精算损失和利得。

接下来题目问,IFRS下A公司养老金成本反映在2017年财报中其他综合收益的部分为多少。

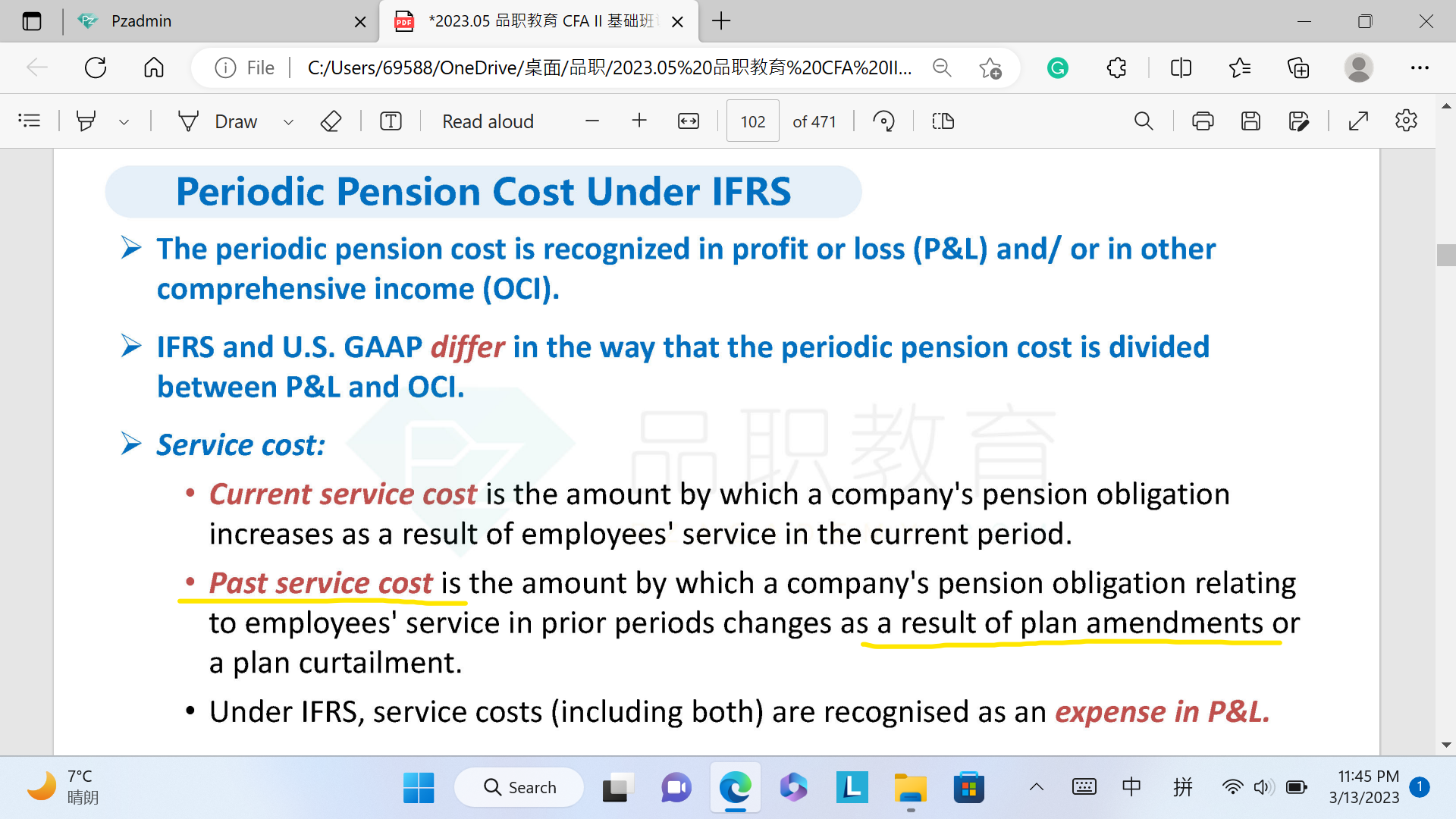

国际财务报告准则将重新计量(remeasurement)计入其他综合收益。重新计量中包括:①精算损失和利得;②计划资产“预期回报”和真实回报之差。

在国际财务报告准则下,计划资产预期回报以折现率进行计算(区别于美国通用会计准则下,预期回报以预期收益率计算。)因为,在关于预期回报的规定上,国际财务报告准则比美国通用会计准则更加保守。

A选项正确。Remeasurement=精算损失和利得+计划资产“预期回报”和真实回报之差=274.7+(-18.6%-6.6%)×期初plan asset=274.7+(-18.6%-6.6%)×4038=-742.9.

B选项错误。因为漏掉了精算损失和利得。

C选项错误。因为在计算时符号错误,应该是减,而不是加。

表四中,第三行是plan amendments,第四行是actuarial gain。

actuarial G/L的产生是因为修改养老金的精算假设,这不就是plan amendments吗?还是说这个plan amendments是指past service cost?谢谢!