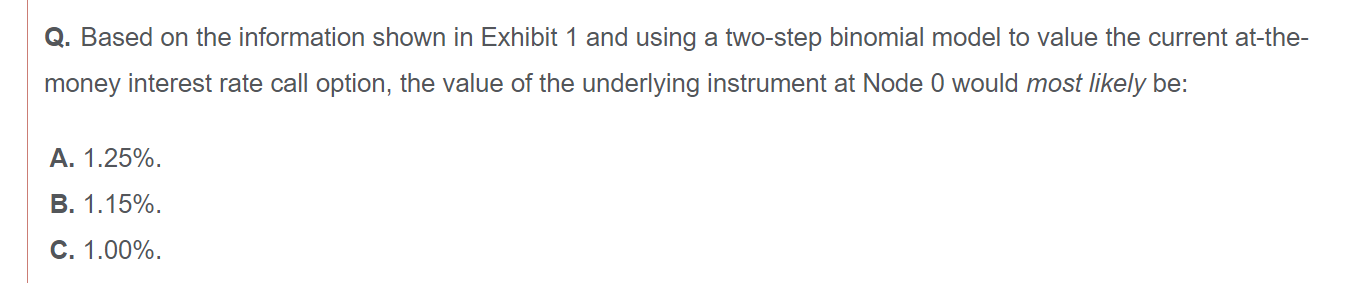

这个题 是不是说 在0 时刻,远期利率 应该等于当前市场利率。所以选择1.00%

Lucky_品职助教 · 2023年03月16日

嗨,从没放弃的小努力你好:

对于二叉树求interest rate option,我们的标的资产是spot rate,比如我们在6个月到期的时候,是将执行利率与市场中的6个月的spot rate相比来判断是否执行。所以underlying instrument is spot rate,在t=0时刻,spot rate=1

拓展一下,BSM模型是无穷多期二叉树,所以BSM的标的资产也是spot rate

但是BLACK MODEL中用的是forward price。所以如果这一题问的是black model,它的underlying是FRA,就选 1.15%

----------------------------------------------努力的时光都是限量版,加油!