开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

lamoufou · 2023年03月13日

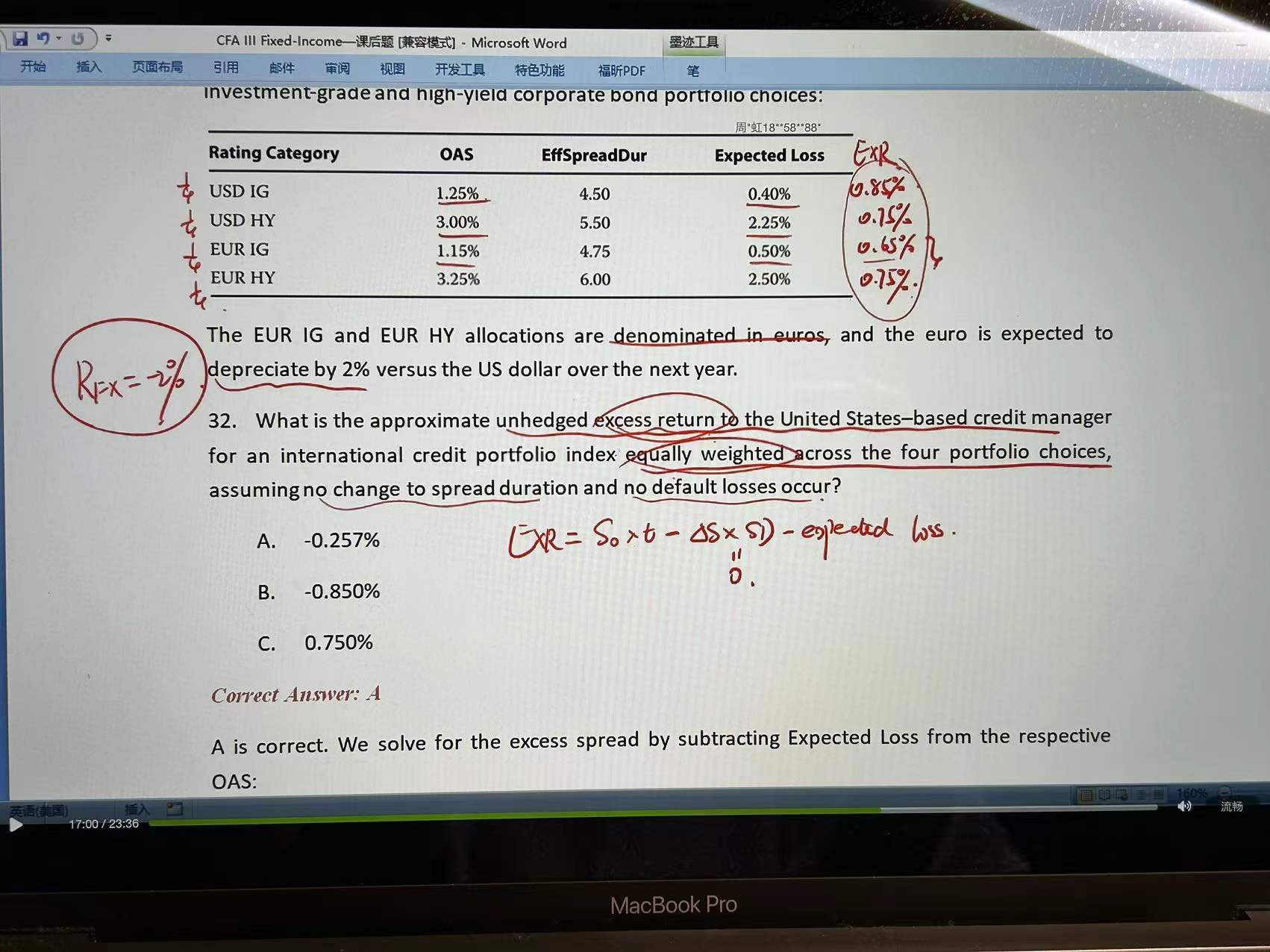

疑问1:为啥题目里面已经说了no default loss,还要在计算EXR的时候减去EL呢?

疑问2:credit spread curve不变的时候,也就是stable curve,那么除了无spread change ,是不是也没有defult risk提高的可能性呢?那么stable curve的时候还会default吗?

pzqa015 · 2023年03月14日

嗨,爱思考的PZer你好:

1.答案是错的,说了假设no default loss,就不需要考虑EL了

2.是有default risk的可能性的,是否违约是企业的事,credit curve是市场对企业信用风险的定价,但毕竟信息是不对称的,所以,即使stable credit curve,也会有default risk的。

----------------------------------------------加油吧,让我们一起遇见更好的自己!