NO.PZ2016021705000028

问题如下:

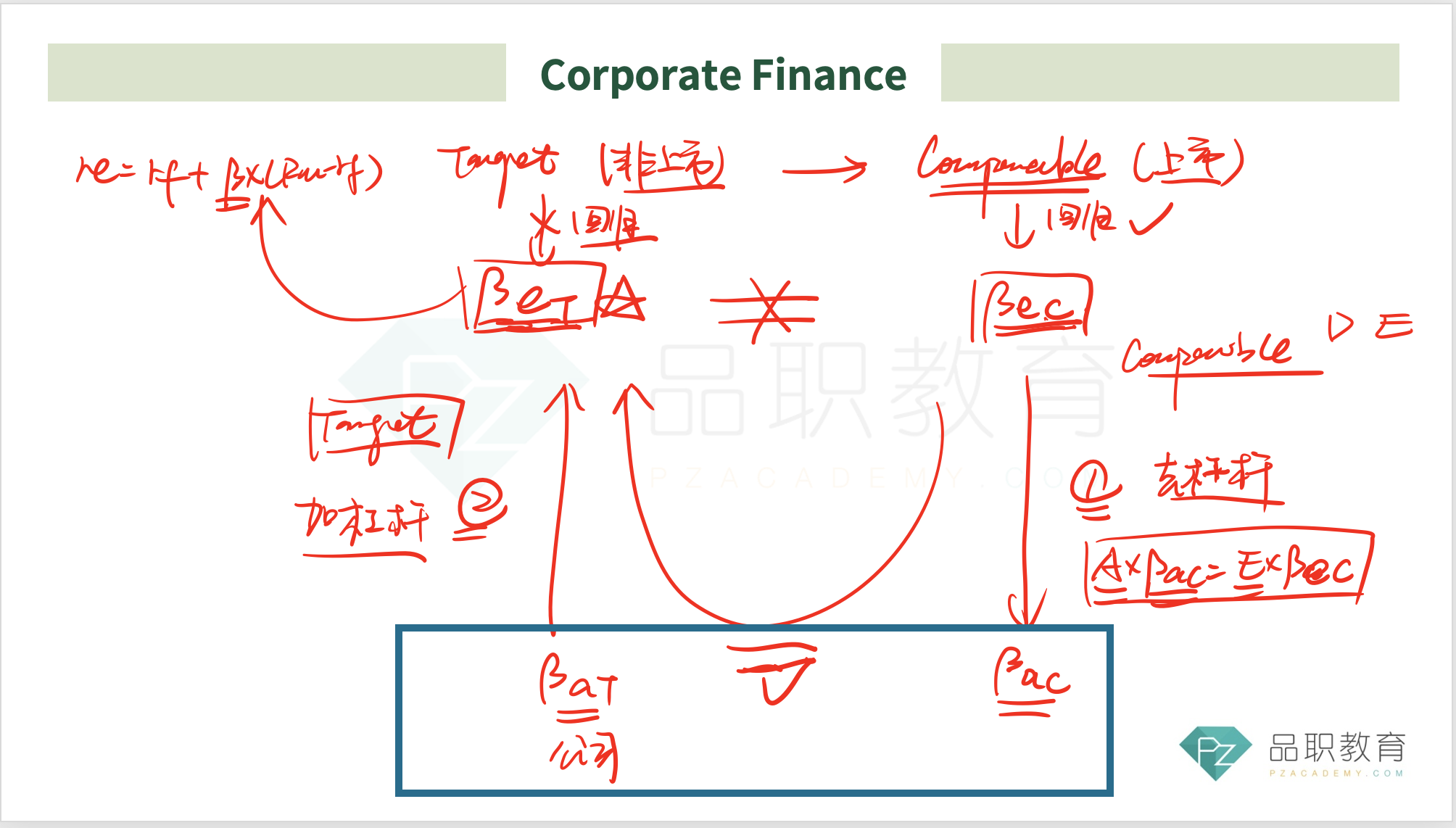

Wang Securities had a long-term stable debt-to-equity ratio of 0.65. Recent bank borrowing for expansion into South America raised the ratio to 0.75. The increased leverage has what effect on the asset beta and equity beta of the company?

选项:

A.

The asset beta and the equity beta will both rise.

B.

The asset beta will remain the same and the equity beta will rise.

C.

The asset beta will remain the same and the equity beta will decline.

解释:

B is correct.

Asset risk does not change with a higher debt-to-equity ratio. Equity risk rises with higher debt.

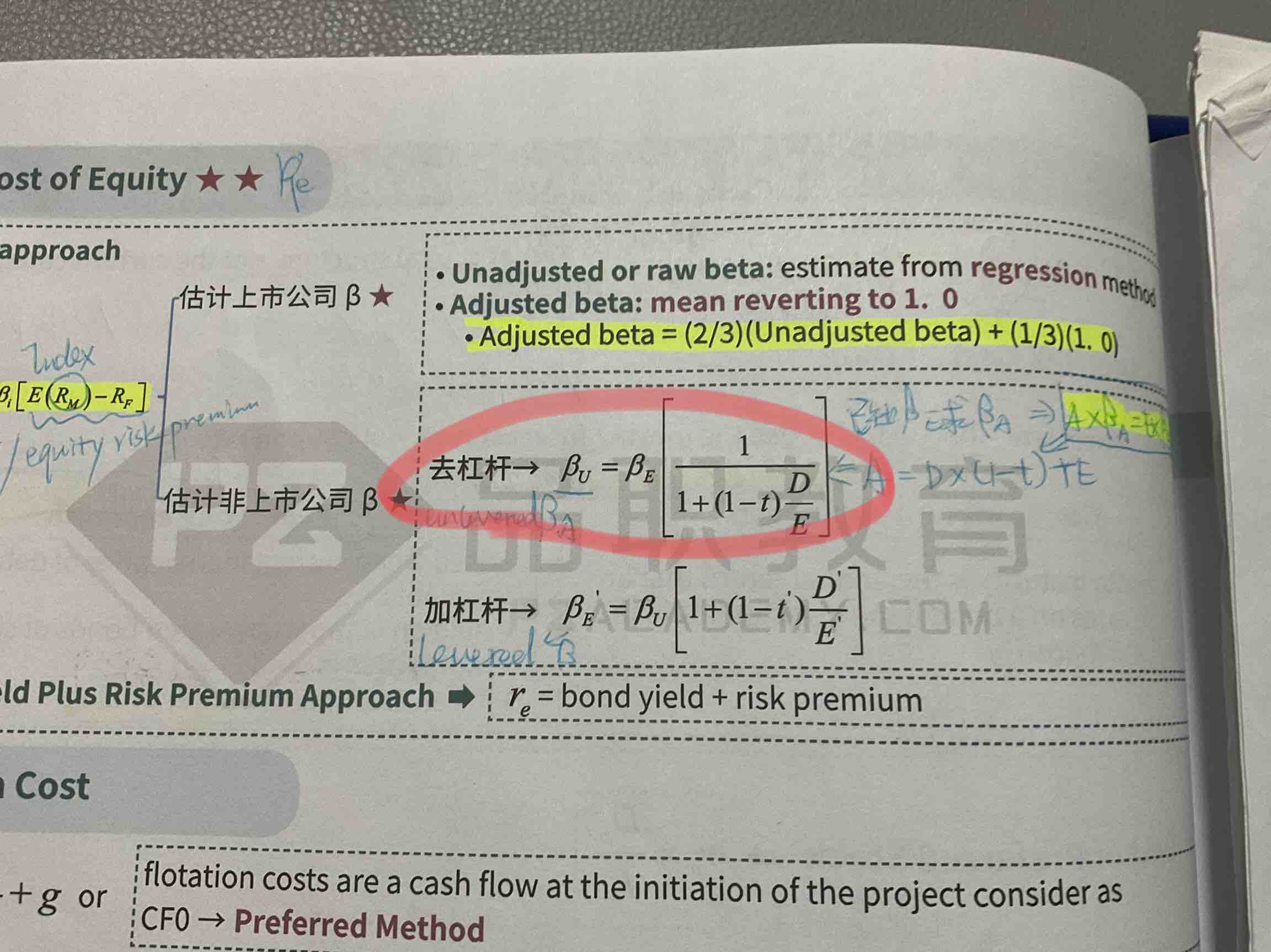

根据红色圈圈的公式,DE比率的变化不是应该影响asset beta吗?不是很理解麻烦老师讲解下