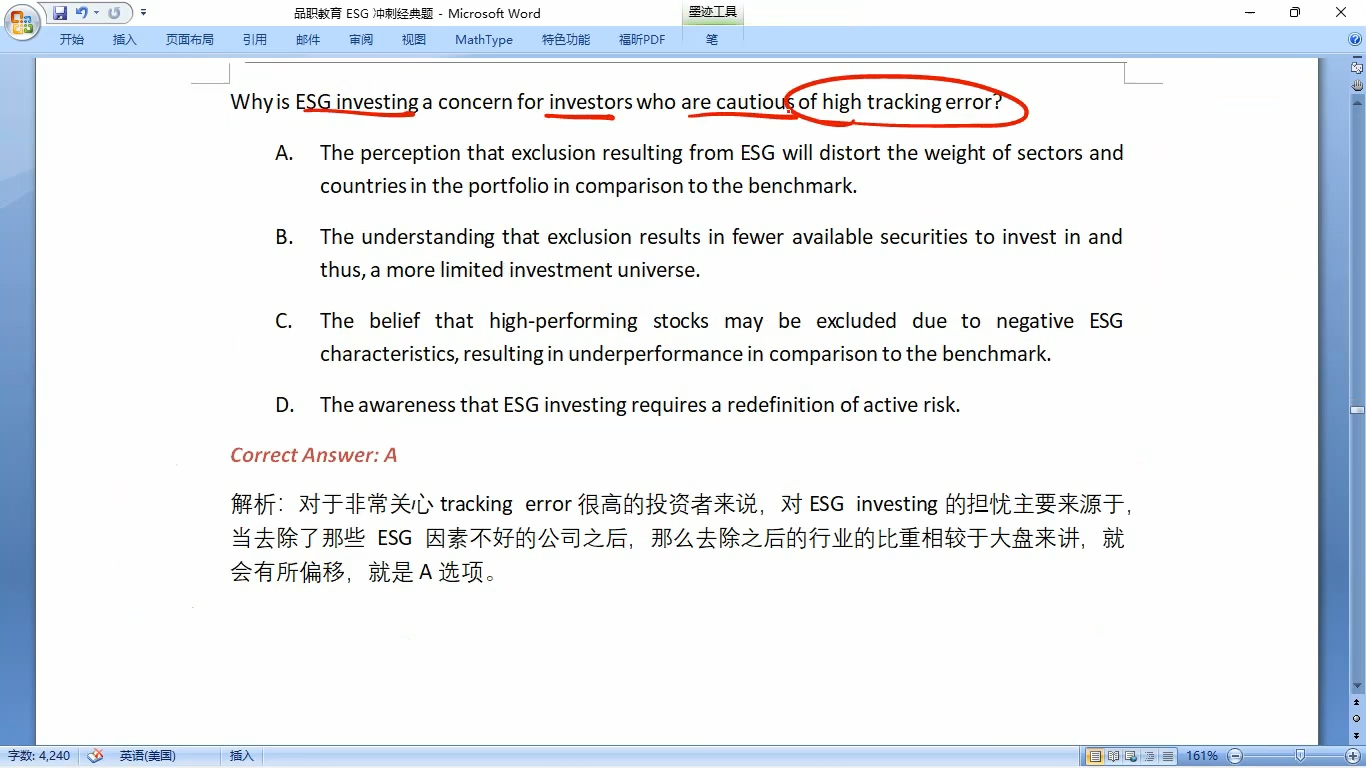

如图C选项是因为不一定Underperform才错的吗

净净_品职助教 · 2023年03月13日

嗨,爱思考的PZer你好:

倒不是因为这个原因,tracking error跟踪误差是基金经理的投资组合偏离基准,不管是好的偏离还是坏的偏离。因为对于被动投资来说,就是要跟踪这个基准,尽量跟它一样,只要是不一样就会产生高tracking error。因为不一样,投资组合可能会有更高的回报,或者更低的回报,这个就不一定了。所以不一定会导致Underperformance或者overperformance

----------------------------------------------努力的时光都是限量版,加油!

高明月 · 2023年03月14日

所以就是排除坏的ESG公司之后tracking error高了,但是不一定underperformance,是这样吗?