NO.PZ2020061203000015

问题如下:

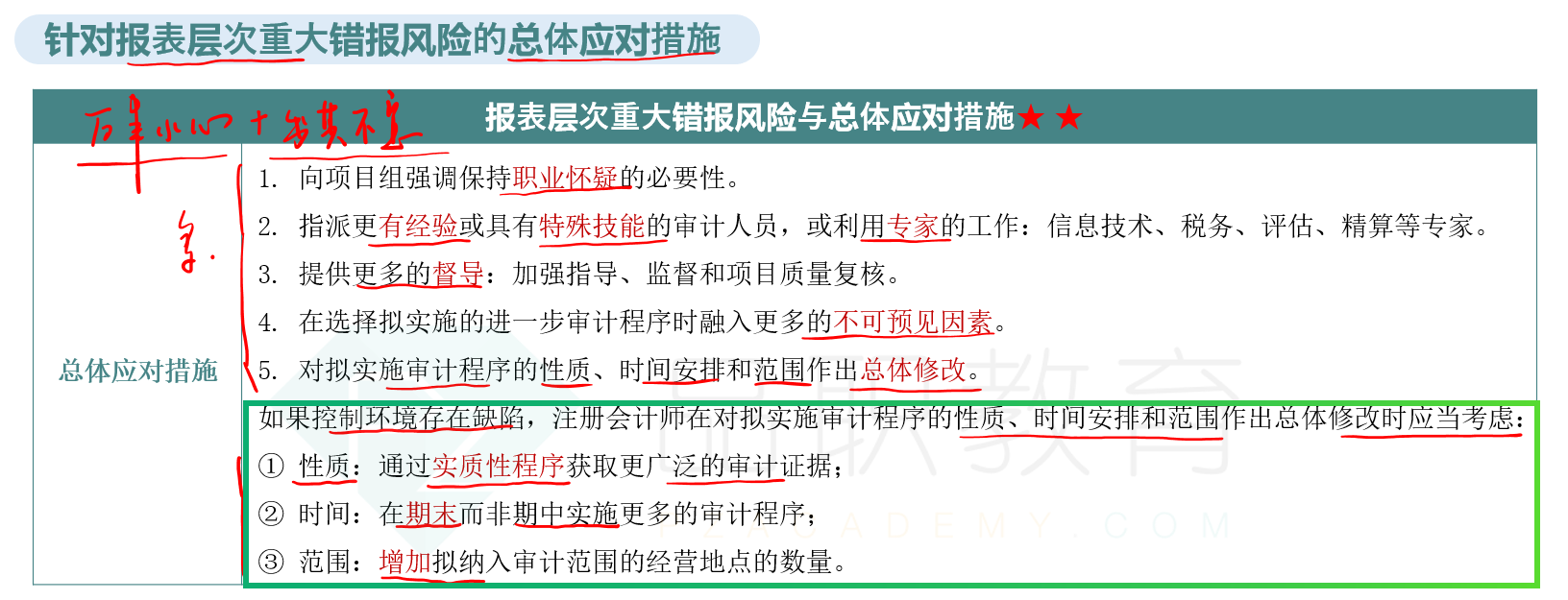

当控制环境存在缺陷,注册会计师在对拟实施审计程序的性质、时间安排和范围作出总体修改时应当考虑()。

选项:

A.提供更多的督导

B.在期末实施更多的审计程序

C.增加拟纳入审计范围的经营地点的数量

D.通过实施实质性分析程序获取更广泛的审计证据

解释:

本题考查的是对拟实施审计程序的性质、时间安排或范围作出总体修改。如果控制环境存在缺陷,注册会计师在对拟实施审计程序的性质、时间安排和范围作出总体修改时应当考虑:(1)在期末而非期中实施更多的审计程序(选项B正确);(2)通过实施实质性程序获取更广泛的审计证据,而非实质性分析程序(选项D不正确);(3)增加拟纳入审计范围的经营地点的数量(选项C正确)。

选项A,提供更多的督导,属于注册会计师针对评估的财务报表层次重大错报风险确定的总体应对措施,选项A不正确。

翻讲义翻了半天没找到。