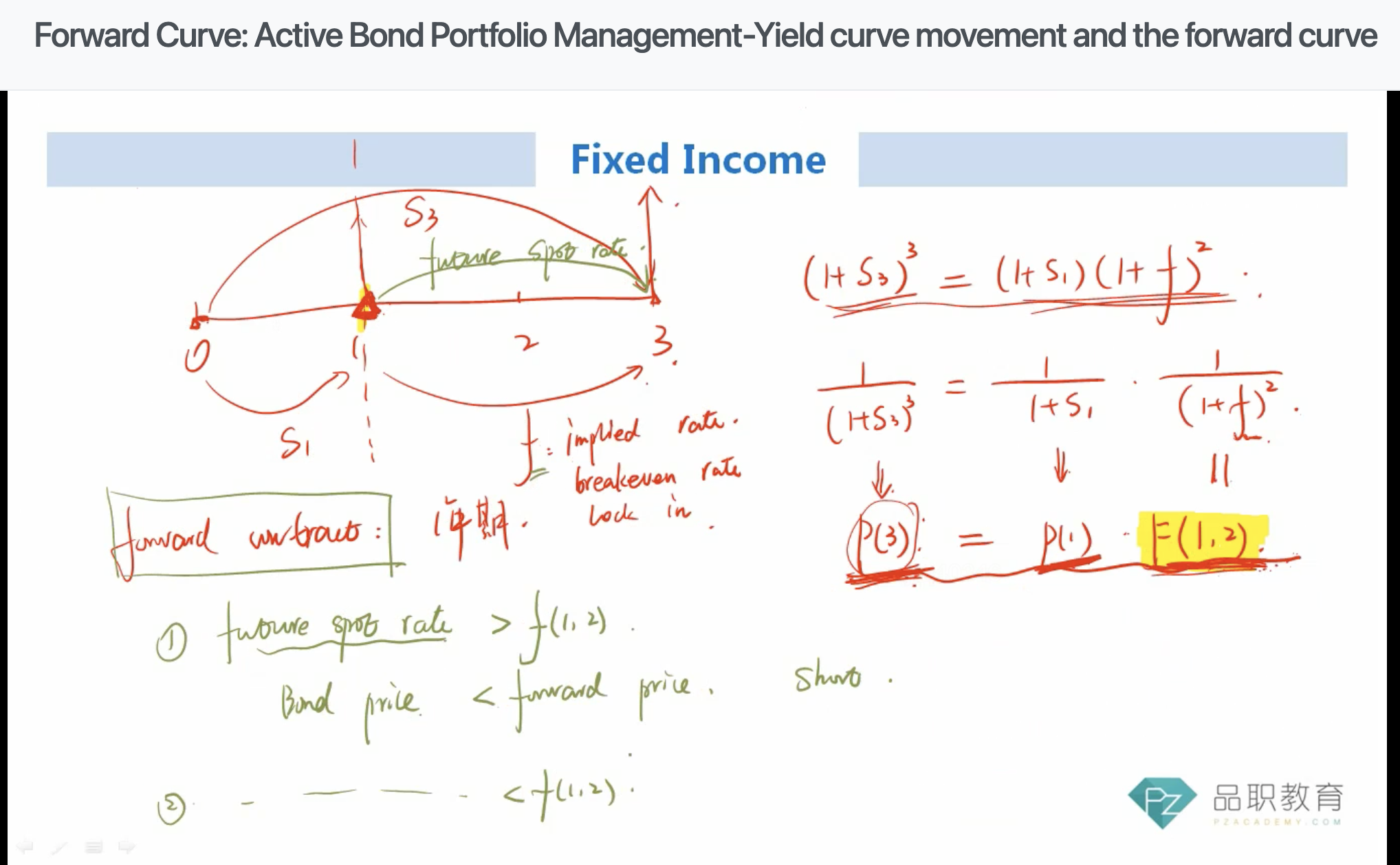

这里是有两个远期合约吗(一个站在0时刻的1年期远期合约,一个站在1时刻的2年期远期合约)?没弄明白什么要short头寸。

谢谢老师!

pzqa015 · 2023年03月06日

嗨,努力学习的PZer你好:

如果future spot rate<forward rate,要long bond而不是short bond;如果future spot rate>forward rate,是short bond。

forward rate是隐含在现在的spot rate中的,并不是未来时刻的无套利价格,只有future spot rate才是未来时刻的无套利价格。

所以,如果现在的forward rate>future spot rate,表明forward price隐含的未来折现率高估了,未来债券的价格被低估了(用了更大的折现率),所以现在要买入债券;反之亦然。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!