請問老師可以解釋一下關於covariance and correlation, 和 portfolio expected return and variance 的公式嗎?看了視頻還是沒有弄懂

星星_品职助教 · 2023年03月04日

同学你好,

这个知识点实际就需要掌握两资产组合方差,和三资产组合方差的计算公式。

三资产组合方差公式已经在你另一个提问里回复了,这里以两资产组合方差为例。

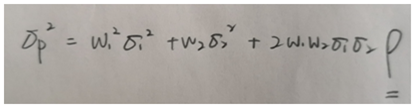

常见公式形式如下,这是相关系数ρ角度的计算方法。

再根据covariance和correlation(ρ)的关系式:Covariance1,2=σ1×σ2×ρ,

就可以将上述公式转化到covariance角度(最后一项从2w1w2σ1σ2ρ,变为2w1w2 × Covariance,前两项不变)。

考试的时候可根据题干给的是correlation还是covariance,来选择对应的角度计算。