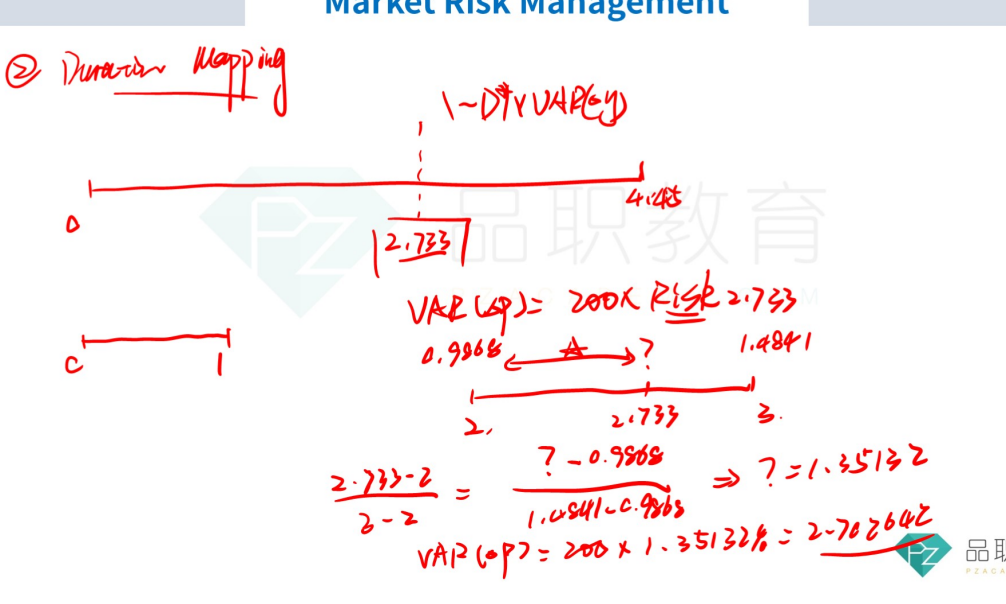

对于2.733的算法,李老师说,求5年期债券的麦考林久期是4.45,1年期的是1,然后两者平均求和得出2.733。那我可不可以,把两个债券糅在一起,当做一个组合,然后直接算组合的现金流,求组合的麦考林久期,而不是分别求两个久期,然后平均了

品职答疑小助手雍 · 2023年03月04日

可以用组合的久期啊,只不过有时候几个有息债券跌价的话现金流会比较乱,反而不一定好算。

我是为了方便你印证,建议你用同PV的两个债券

麦考林久期的原理其实就是以PV为权重,把现金流的时间算一个加权平均。所以课上举的例子会有拿1年期债券和5年期债券的久期直接相加除以2的算法,这个前提就是二者的PV是相同的。

所以如果你想通过你说的方法印证得到课上举例的2.733,那就要在尝试中拿2个相同PV的1年期和5年期债券,才能达到相同的答案。

另外,评价三等差评说明我的回答里有错误,请指出错误的情况,也方便改进。

稳过盼 · 2023年03月05日

不是,可能老师没理解我的意思,如果两个PV不一样,组合算的麦考林久期就和分别算取平均的麦考林久期不一样了,课上举得例子正好两个债券PV一样,所以这两种算法得出的结果是一样的,如果遇到两个PV不一样,应该用哪种算法