请问C公司在hyperiflation 下restatement 完,为什么用current rate进行转化?C的function currency与母公司不同的话,用temporal menthod转化NI, 用的不是average吗?

袁园_品职助教 · 2023年03月01日

嗨,从没放弃的小努力你好:

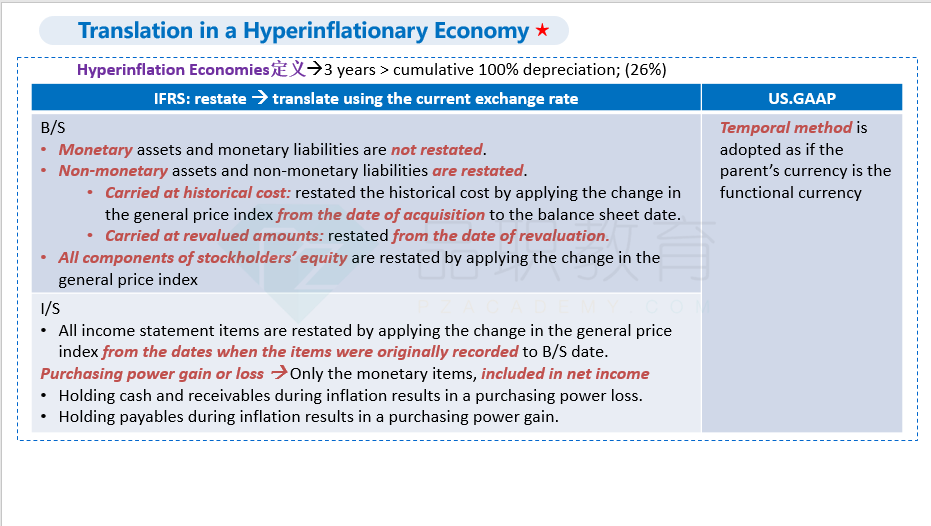

恶性通胀下,转换只遵循以下法则,不用管function currency与母公司是否相同。

1.在美国通用会计准则下,不管当地货币、功能货币和报告货币是否一样,都要用时态法进行转换。因为当下的汇率已经不可靠了,用历史汇率更加准确。

2.在国际财务报告准则下,则稍许复杂,需要对子公司资产负债表项目和利润表项目运用一般物价指数予以重述(restate),然后按照资产负债表日的即期汇率对资产负债表和利润表进行转换。具体过程如下:

(1)货币性资产和负债不需要调整购买力水平,直接以当前汇率进行转换。这是因为它们在通货膨胀中是贬值的,其价值不会随着通货膨胀的上升而上升,所以不用调整。

(2)非货币性资产和负债根据货币的购买力水平变化进行调整。

(3)所有者权益的所有部分根据一般购买力水平的变化进行调整。这是因为所有者权益一般会用于公司的再投资,如购买原材料、机器设备,所以股东的投资额实质上以一种实物的形态体现了股东对公司的索取权。既然它是实物形态,就应该对其调整通货膨胀。

(4) 所有的利润表项目均根据最初资产负债表日以来一般物价水平的变化进行调整。对于利润表的项目来说,它们是流量的概念,所以要用平均数来表达这一段时期的改变。比如年初的价格指数为150,年末的价格指数为200,那么对于利润表的项目来说,应该使用平均的价格指数来调整其购买力水平,即175。

需要注意的是,国际财务报告准则下是先重述,再按照即期汇率转换。这个不要搞混淆了。IFRS里面区别的重述的科目,但都是按照即期汇率进行转换的。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!