NO.PZ2020033002000073

问题如下:

A three-year credit-linked note (CLN) with underlying company X has a LIBOR+90bp semiannual coupon with USD 100 million face value. LIBOR is 5% for all maturities and the current three-year CDS spread for company X is 60bp. The fair value of this CLN is closest to

选项:

A.USD 100.00 million

B.USD 100.3 million

C.USD 100.82 million

D.USD 99.19 million

解释:

C is correct.

考点:CLN

解析:

PMT = 100 * (5%+0.9%)/2 = 2.95 million

I/Y = (5% +0.6%)/2 = 2.8%

N = 6

FV = 100 million

代入计算可得 PV = -100.82 million

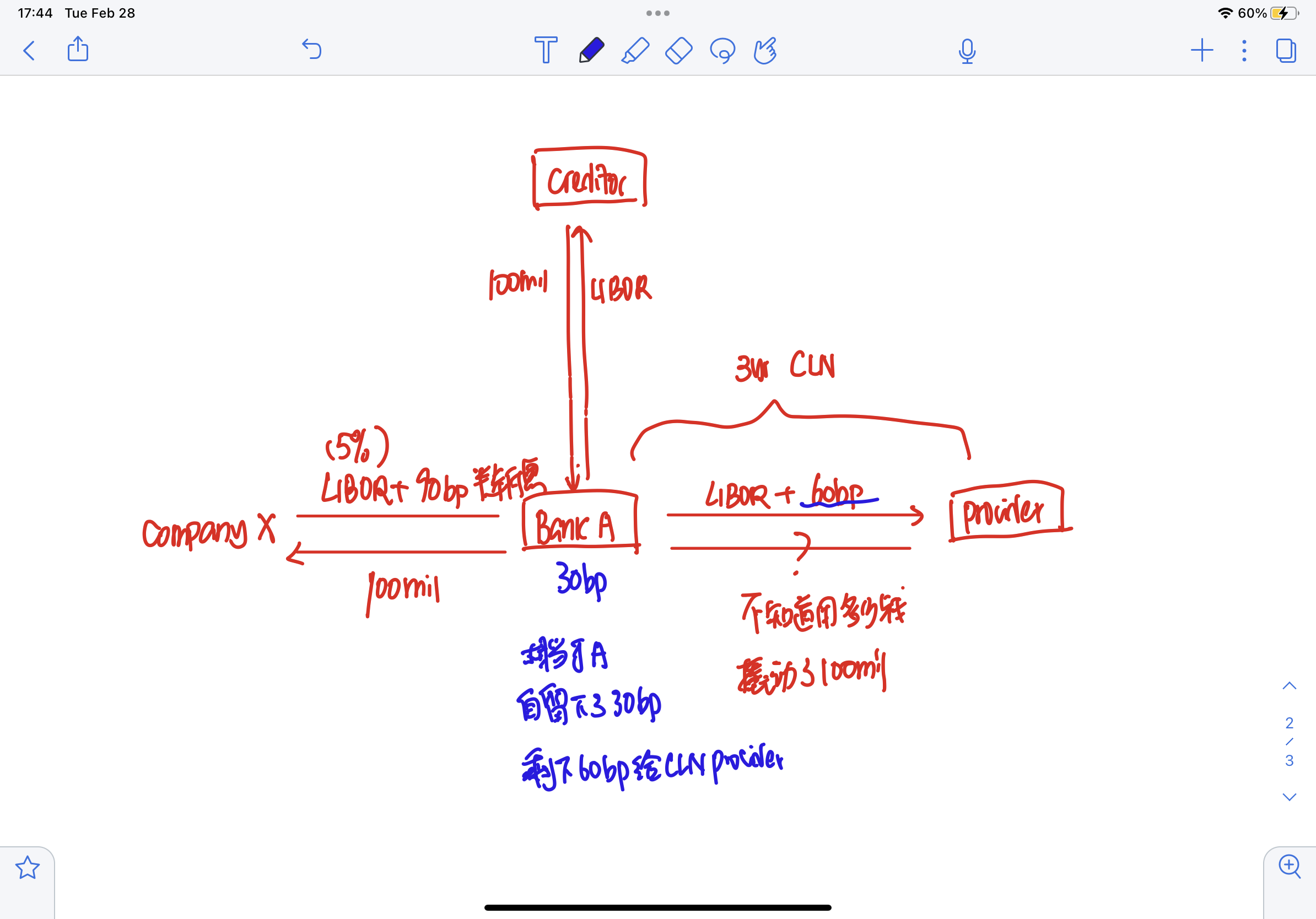

老师你好,我看了之前老师对这道题的解释,有以下几点不理解,麻烦您解释一下;

按照何老师以core reading 中对CLN的流程讲解,我按那个流程对这道题画了一个近似的如下

这是一位老师对此题的解释是这样的:

“看到CLN的计算题真的不用慌,因为CLN最终的原理其实就是一般的带利息的债券。

这题中的CLN其实就相当于一个FV=100,3年期每半年付息一次,coupon rate是5.9%,年化折现率是5.6%的债券。求它的现值就行了。”

那么我不理解的是,如果按照core reading对cln的介绍,也就是上面这个图的样子,中间Bank A 收到基础资产bond 的semi annual payment LIBOR + 90BP 之后,除了借bank a 的creditor100mil 的利息(LIBOR)之后,bank A自己还留下30bp,最后才给CLN的buyer 60bp。那对CLN求pv的时候为什么PMT 是5.9%呀?实际只拿到了5%+60bp呀

另外,题目中不知道provider给Bank A多少的自有资金撬动这100mil, 那为什么求CLN现值的 FV是100mil呢?

我在这里的理解有点混乱,请老师解释一下。多谢!