NO.PZ2020061202000037

问题如下:

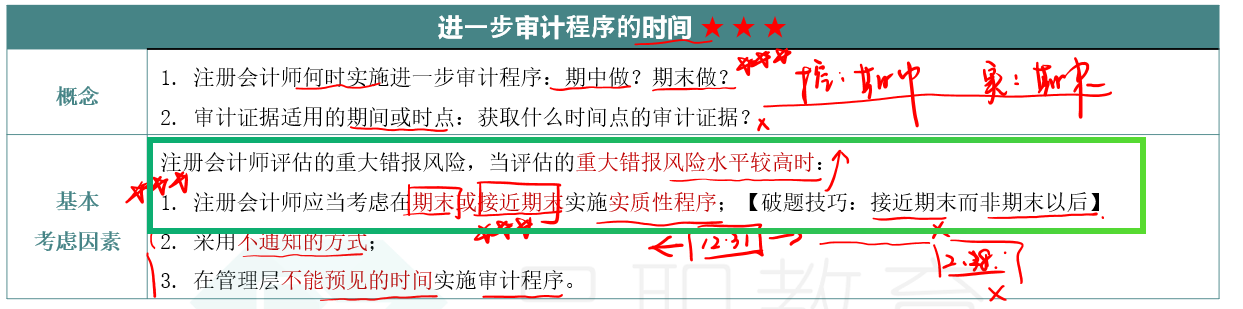

关于进一步审计程序时间安排,下列说法中,不正确的有()。

选项:

A.由于与未决诉讼认定相关的特殊性质,注册会计师应当在期末或接近期末实施实质性程序

B.如果被审计单位在期末或接近期末发生了重大交易,或重大交易在期末尚未完成,注册会计师应当考虑在期末或期末以后检查此类交易

C.当重大错报风险较高时,注册会计师应当考虑在期末或期末以后实施实质性程序

D.如果在期中实施了实质性程序,注册会计师应当针对剩余期间实施控制测试,以将期中测试得出的结论合理延伸至期末

解释:

本题考查的是进一步审计程序的时间安排。某些交易或账户余额以及相关认定的特殊性质(如收人截止认定、未决诉讼)决定了注册会计师必须在期末(或接近期末)实施实质性程序,选项A正确。

如果被审计单位在期末或接近期末发生了重大交易,或重大交易在期末尚未完成,注册会计师应当考虑交易的发生或截止等认定可能存在的重大错报风险,并在期末或期末以后检查此类交易,选项B正确。

当重大错报风险较高时,注册会计师应当考虑在期末或接近期末实施实质性程序,而不是期末或期末以后,选项C不正确。

如果在期中实施了实质性程序,注册会计师应当针对剩余期间实施进一步的实质性程序,或将实质性程序和控制测试结合使用,以将期中测试得出的结论合理延伸至期末,而非针对剩余期间实施控制测试,选项D不正确。

老师讲的是期末或接近期末,B选项用的是期末或期末以后,是因为前面说的是重大交易在期末以后完成?