这道题是说我为了防止价格下降,所以我买个远期?最后问题问的是我要是买远期花多少钱么?

DD仔_品职助教 · 2023年02月26日

嗨,从没放弃的小努力你好:

同学你好,

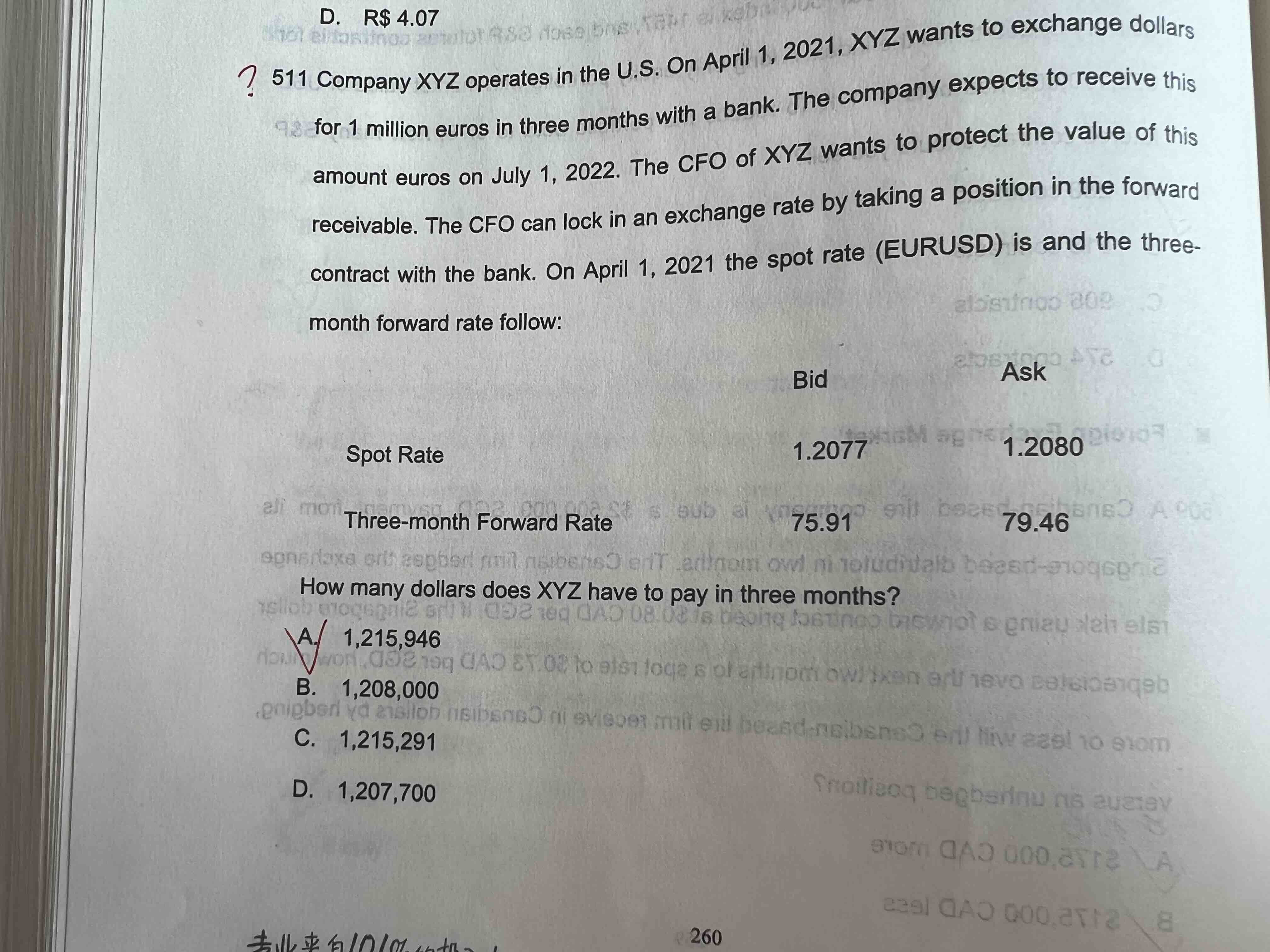

题目说XYZ公司在美国经营,2021年4月1日,XYZ想要跟银行换1m的欧元。公司想要在2022年7月1日收到这么多的欧元。XYZ就想要保证收到的钱不会贬值,所以利用远期合约来锁定汇率。最后问的是,美国的XYZ公司在换1m欧元时,需要支付多少的美元。

汇率是(EURUSD)的展示形式,代表一个欧元要花多少美元去买,担心未来要花更多的欧元,所以是担心汇率上升,担心汇率上升就去签一个汇率真的上升了可以带来好处的合约,所以是long forward。

品职的问答平台只针对品职自己的复习资料以及原版书内容进行回答哦,我们在提问的注意事项里都有注明:

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

beiweiy · 2023年02月26日

好的,之后不用问别的教材了。但是为何这个题公式是1m乘以1.2080+0.007964呢?