NO.PZ2022093003000007

问题如下:

下列各项资产、负债中,应当采用公允价值进行后续计量的有()。

选项:

A.持有以备出售的商品

B.为交易目的持有的5年期债券

C.远期外汇合同形成的衍生金融负债

D.实施以现金结算的股份支付计划形成的应付职工薪酬

解释:

这道题考查的是会计要素计量属性及其应用原则,答案是BCD。 选项A错误,持有以备出售的商品是存货,存货应按照成本与可变现净值孰低进行期末计量如题,选项d是为什么

JY_品职助教 · 2023年02月24日

嗨,努力学习的PZer你好:

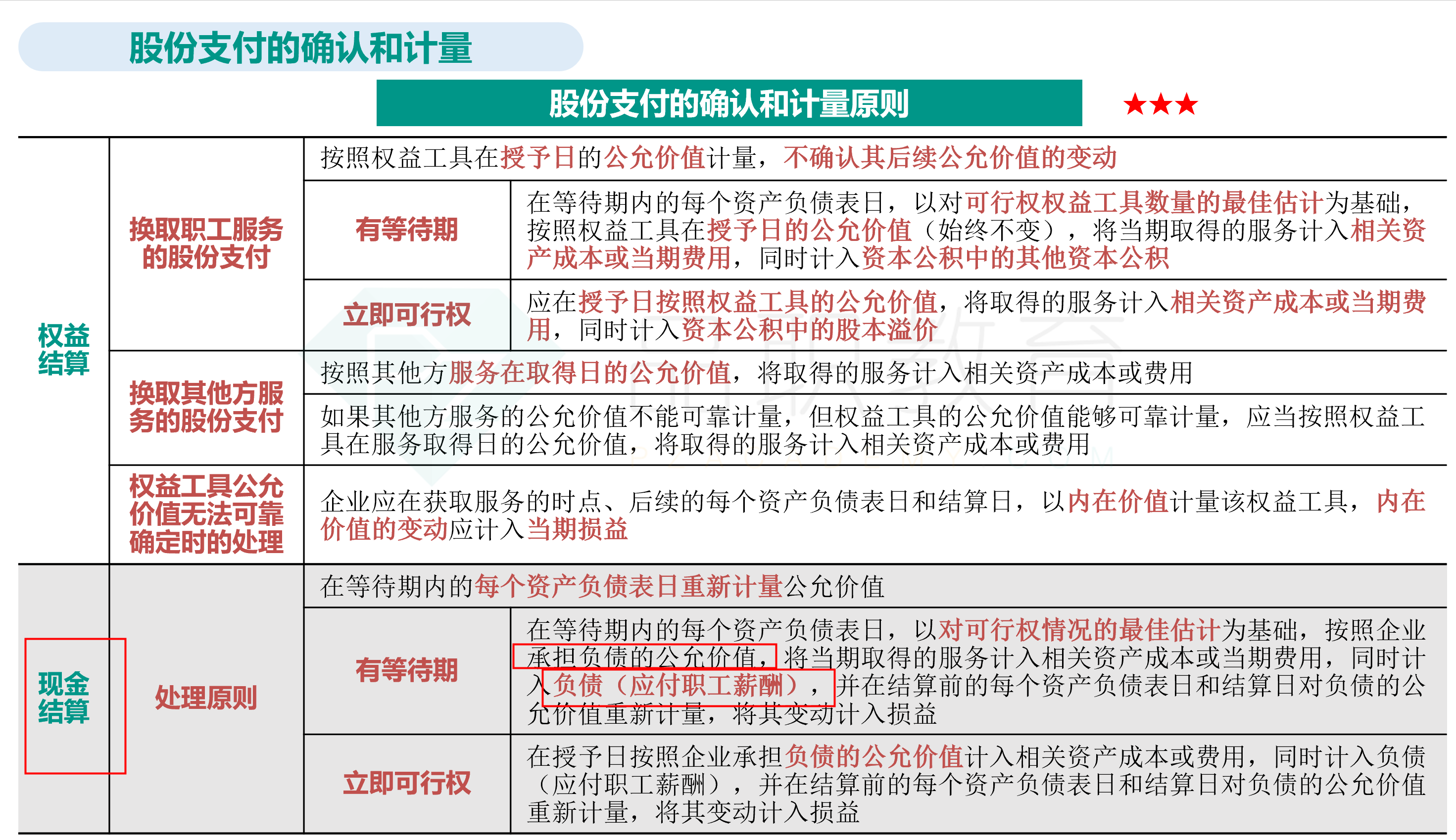

D: 以现金结算的股份支付计划形成的应付职工薪酬

这是第十章股份支付的内容,在那里会有整章内容对以现金结算的股份支付和以权益支付的股份支付会计处理的具体讲解。

以现金结算的股份支付,企业最终支付现金,金额取决于结算时自身权益工具的公允价值。

所以计划形成的应付职工薪酬,以股价的公允价值为基础确定,

借:管理费用等(等待期内)

公允价值变动损益(等待期后)

贷:应付职工薪酬

后面会有详细的讲解股份支付会计处理。同学这里简单了解即可。

----------------------------------------------

努力的时光都是限量版,加油!

czs1982 · 2023年09月02日

你好,B\C项也请解释下好吗???

NO.PZ2022093003000007问题如下 下列各项资产、负债中,应当采用公允价值进行后续计量的有()。A.持有以备出售的商品B.为交易目的持有的5年期债券C.远期外汇合同形成的衍生金融负债实施以现金结算的股份支付计划形成的应付职工薪酬这道题考查的是会计要素计量属性及其应用原则,答案是BCA错误,持有以备出售的商品是存货,存货应按照成本与可变现净值孰低进行期末计量债券不是有明确的利率和年限么?为什么是按照公允价值计算

NO.PZ2022093003000007问题如下下列各项资产、负债中,应当采用公允价值进行后续计量的有()。A.持有以备出售的商品B.为交易目的持有的5年期债券C.远期外汇合同形成的衍生金融负债实施以现金结算的股份支付计划形成的应付职工薪酬这道题考查的是会计要素计量属性及其应用原则,答案是BCA错误,持有以备出售的商品是存货,存货应按照成本与可变现净值孰低进行期末计量远期外汇合同形成的衍生金融负债的具体是?

NO.PZ2022093003000007 问题如下 下列各项资产、负债中,应当采用公允价值进行后续计量的有()。 A.持有以备出售的商品 B.为交易目的持有的5年期债券 C.远期外汇合同形成的衍生金融负债 实施以现金结算的股份支付计划形成的应付职工薪酬 这道题考查的是会计要素计量属性及其应用原则,答案是BCA错误,持有以备出售的商品是存货,存货应按照成本与可变现净值孰低进行期末计量 这道题的BC请也下,谢谢