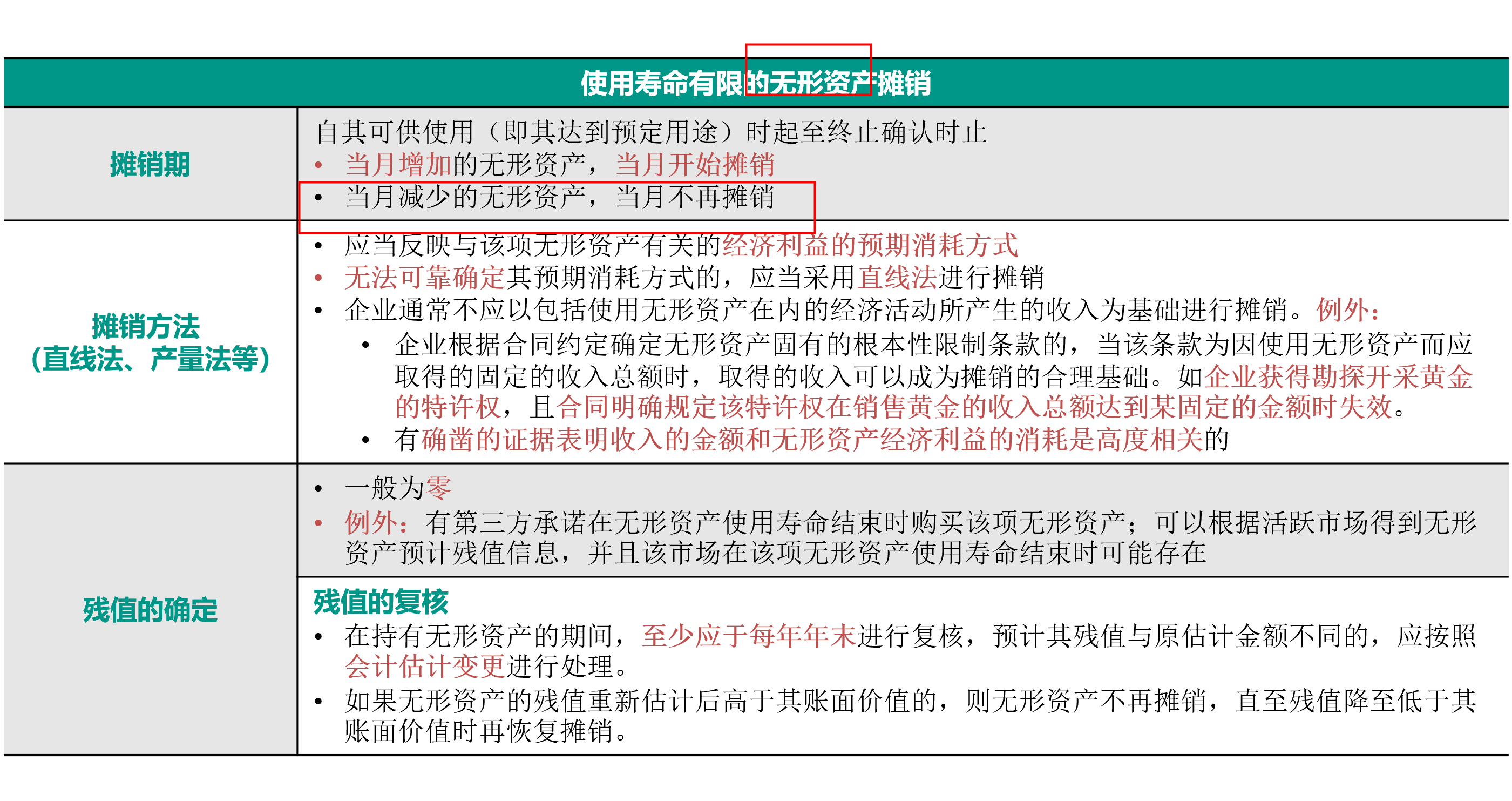

NO.PZ2020090601000009

问题如下:

2019年10月8日,甲公司与丁公司签订一项不可撤销的管理用无形资产转让合同,转让价款为580万元,预计转让费用为8万元,预计将于2020年2月办理完毕相关手续。已知甲公司于2017年7月10日购入该管理用无形资产,实际入账价值为960万元,购买日预计的法律剩余有效年限为7年,甲公司估计的受益期限为6年,无净残值,甲公司采用直线法对无形资产进行摊销。不考虑所得税等其他影响因素,该项无形资产影响甲公司2019年利润的金额为( )万元。

选项:

A.-120 B.-161 C.-148 D.-28解释:

本题考查持有待售资产的会计处理,答案是C。

2019年10月8月,甲公司已与乙公司签订无形资产转让合同,2020年2月办理完毕手续,因此该无形资产符合持有待售条件,应划分为持有待售类别。至划分前,该无形资产应摊销2017年7月至2019年9月共6+12+9=27个月,因此划分前累计摊销额=960/(6×12)×27=360万元,划分前该无形资产的账面价值=960-360=600万元,调整后的预计净残值=公允价值-处置费用=580-8=572万元,原账面价值高于调整后预计残值的差额,应作为资产减值损失。

计入当期损益,金额=600-572=28万元,相关会计分录为:

借:资产减值损失 28

贷:无形资产减值准备 28

划分为持有待售类别后,该无形资产不再进行摊销。

该无形资产影响甲公司2019年利润主要来源于两部分:(1)1月至9月计入管理费用的摊销,即960/(6×12)×9=120万元,(2)划分为持有待售资产项目时计入资产减值损失的金额28万元,合计影响利润的金额=-120-28=-148万元,选项C正确。