这边将债券的收益来源做拆解, 为何跟经济学里面的

R = rf + term premium + credit premium + liquidity premium

不一样?

这两者之间有什麽连结可以解释一下吗?

还有这两个如何记忆更好?

发亮_品职助教 · 2023年02月27日

嗨,爱思考的PZer你好:

这边将债券的收益来源做拆解, 为何跟经济学里面的R = rf + term premium + credit premium + liquidity premium不一样?

CFA的10门课,都是对金融投资相关内容的讨论,所以整体上学科之间存在一定联系。每门学科都会以这门学科的视角来讨论问题,所以经常会碰到同样的问题,在不同的学科里面有讨论,并且在不同的学科里面讨论的视角还不同。比如经济和固收对债券收益的讨论,固收和衍生关于carry trade的讨论等等问题。这并不是冲突的,反而是对问题更加全面的讨论分析。

经济学这个投资债券的收益分析,本质是从债券的风险角度讨论的。因为,我们认为,投资的预期收益和风险是对等的,投资承担了哪些风险,相对应的就需要获得哪些预期收益。

那经济学就从这个风险的角度衡量了,投资债券可以获得哪些预期收益。

首先,就是任何投资,都可以获得一个无风险收益rf,无风险利率可以用短期国库券对应的利率代表;

然后就是,对于投资债券来讲,因为债券的期限比无风险期限更长,所以投资长期有更大的利率风险,对利率风险的补偿就体现在term premium里;

另外就是和投资无风险相比,投资债券可能还存在信用风险和流动性风险,所以存在credit premium和liquidity premium

于是整体上来讲,投资债券的收益就是:

R = Rf + term premium + credit premium + liquidity premium

注意,以上是从风险的来源来讨论对应的收益。但其实说句实话,以上premium很难精确计量,就比如我们算出来的spread里面,如z-spread,我们认为z-spread可以反映credit premium,然而,在z-spread里可能还会有其他杂质,比如也会反映liquidity premium,也会反映债券的tax影响等等。

所以,经济学里面讨论的这些premium整体上不太好剥离区分。具体到做题的话,题目给了哪个spread,就直接套公式计算就OK。

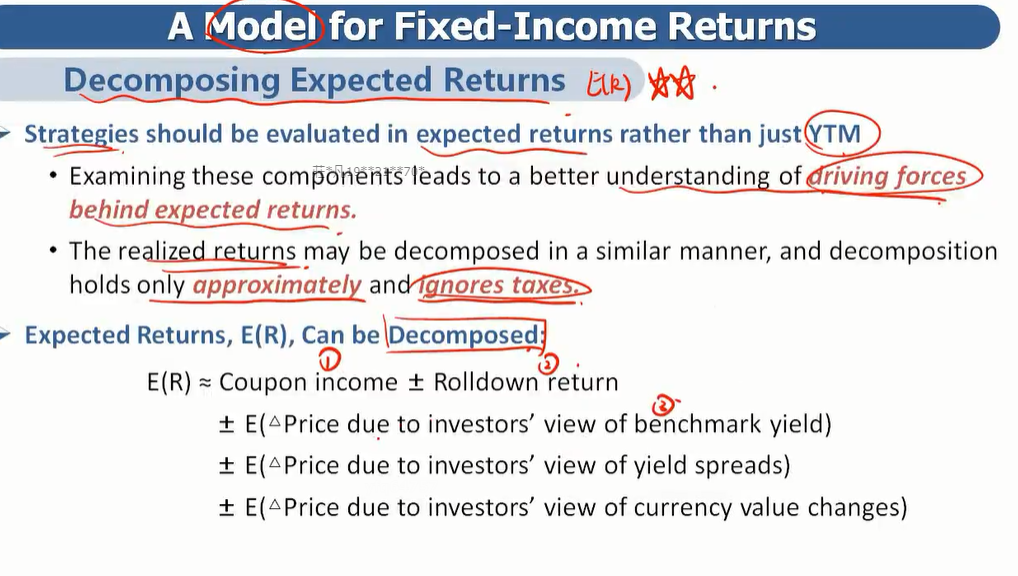

而在固收这里,并没有从风险的角度讨论收益,而是直接从债券的收益角度,来对收益做了进一步拆分。

投资债券的收益不外乎就是2个:Coupon + 债券价格波动

然后债券价格的波动,我们就可以进一步拆分:

利率不变,仅仅是债券时间期限的变短,导致债券价格的变动(对应模型的rolldown return)

benchmark yield改变引起的债券价格波动(对应模型里的price change due to investor's view of benchmark yield)

债券Spread改变引起的债券价格波动(对应模型里的price change due to investor's view of yield spread)

这就是从收益来源的角度,直接对收益进行了拆分。另外,如果投资海外市场的话,还要再加上汇率的影响。

以上就是固收的债券投资收益5分解模型。

这两者之间有什麽连结可以解释一下吗?

具体两个公式没有太强的联系。经济学是从风险的角度讨论收益的来源,而固收是从收益的角度,对收益来源进行了拆分。

可以看成是一个问题从两个视角进行了分析。

这样的分析并不冲突,反而会让我们对债券投资的认识更加全面。具体应对考试的话,就看题干给的信息,以及考查的科目。

还有这两个如何记忆更好?

就按照我上面的分析思路,经济学从债券的风险角度出发,投资债券的风险有利率风险(term premium),信用风险(credit premium),流动性风险(liquidity premium)

所以债券的收益率,R = Rf + term premium + credit premium + liquidity premium

而固收这里,收益的分解从收益来源分析,收益就是coupon+ price改变,而引起债券price改变的因素有:债券的期限改变(rolldown return),基准利率改变(benchmark rate change),债券的credit spread改变(credit spread view),另外海外债券投资还要考虑汇率波动,所以是:

E(R )= coupon income + rolldown return + E(基于benchmark利率改变的price change) + E(基于spread改变的price change) + E(汇率改变)

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!