pzqa015 · 2023年02月19日

嗨,努力学习的PZer你好:

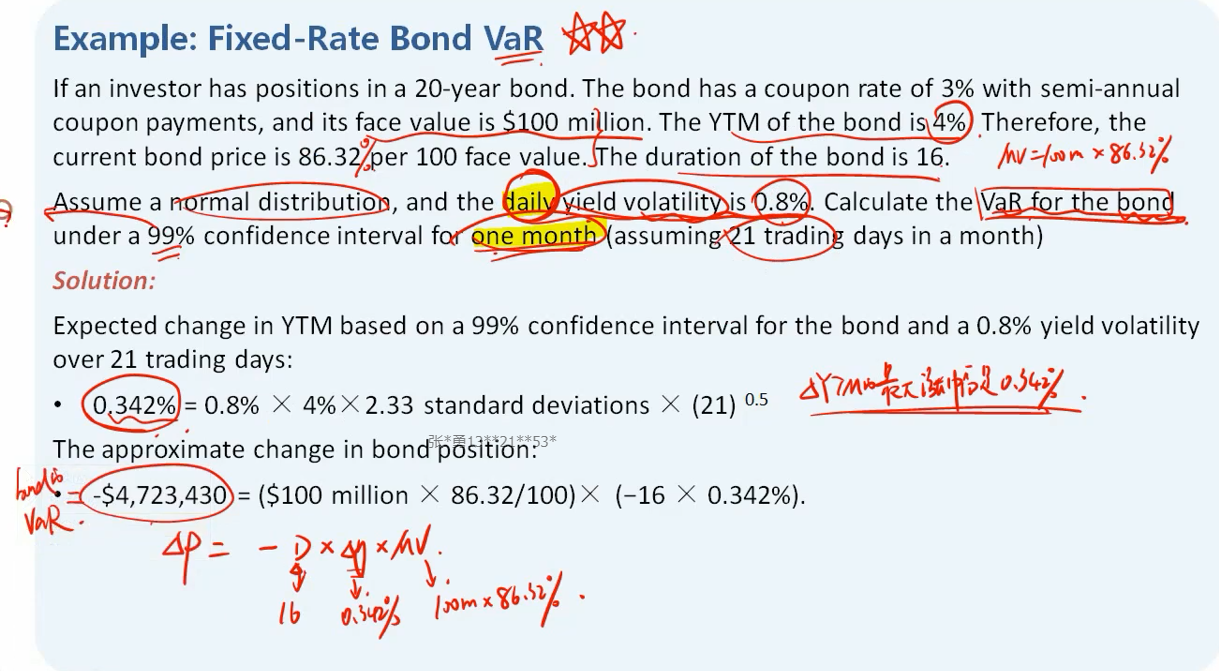

题目有个条件daily yield volatility=0.8%,过去协会认为它是y的sigma,也就是σ(y)=0.8%,但协会现在认为它是△y/y的sigma,也就是σ(△y/y)=0.8%,那么在计算yield的Var的时候,应该额外乘y的值4%。所以,要用4%*2.33*0.08%*21^(1/2)=0.342%,得到△y取正的最大值,进而根据△P=-P*md*△y来计算出bond position的最大损失。

这道题是去年原版书就有的题,但是今年协会对做法做了修正,以基础班讲义的为准。原来的做法就认为0.8%是y的波动率,但今年协会给改成0.8%是△y/y的波动率。额,如果是几个bps这样表述的,就认为是σ(y),如果是百分比0.8%这样表述的,就认为是σ(∆y/y),这种题考法很固定,一般就是改个volatility的数,不会太灵活,同学注意一下就好了。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!