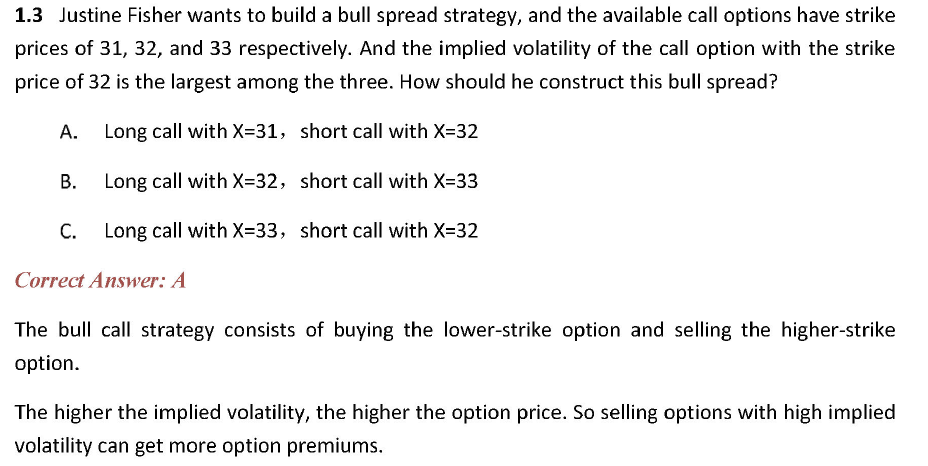

老师好,有道题没看懂。我理解这道题考点是想考察:Vega越大→Option premium越大,所以short call option可以赚higher option premium。

但是我理解应该:顺着市场做是赚股票价差,逆着市场做才是赚Premium价差吧?

- 顺市场:如果Fisher假设未来市场会上涨又做Bull call,难道不应该是long ATM call(ATM时VEGA最大,也就是执行价格是32的那只股票),这样价格涨一点点就能赚钱,为啥不能选B呢?

- 逆市场:如果Fisher认为未来市场会下跌还要做Bull call,这种情况才应该short一个higher option premium call吧?