请问答案是不是错了,正确答案应该是11.43%,不是9.03%,谢谢?

Hertz_品职助教 · 2023年02月20日

嗨,爱思考的PZer你好:

同学你好

这句话的意思是为了实现盈亏平衡,其股价的最小百分比变化最接近于多少?

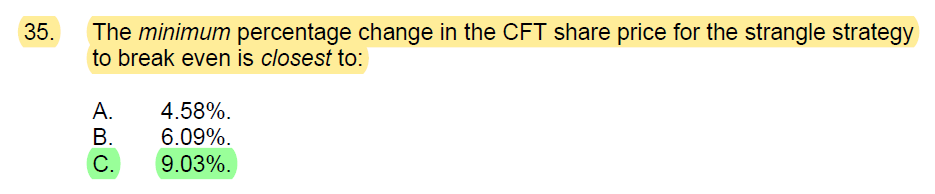

我找到这个题目了哈,是22年一道mock题目,然后看了下,答案9.03%是没有问题的。

Call和put的成本加起来是3.57,然后除以现在的股价39.55.得到9.03%。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

Ice · 2023年02月20日

这样的计算,如果题目说的是straddle就是对的,但是这里是strangle,怎么可能成本仅仅是c+p呢?