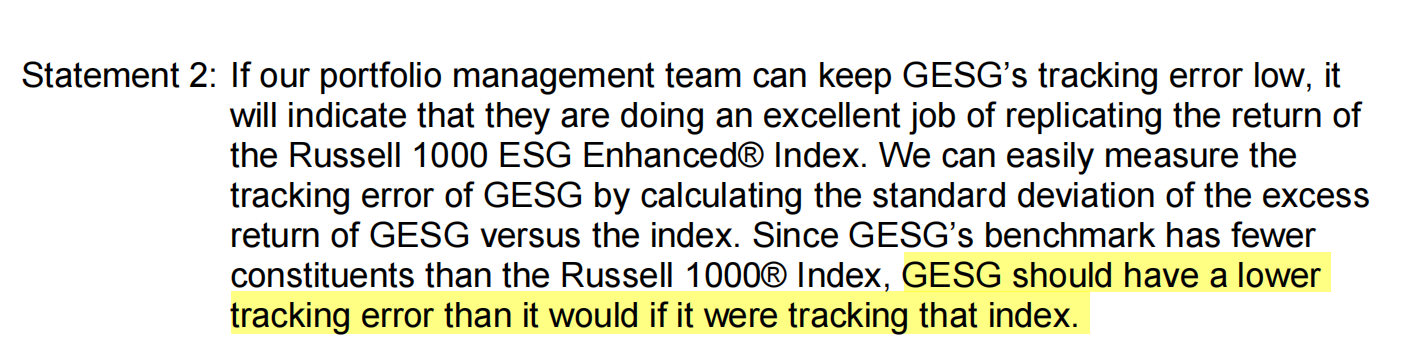

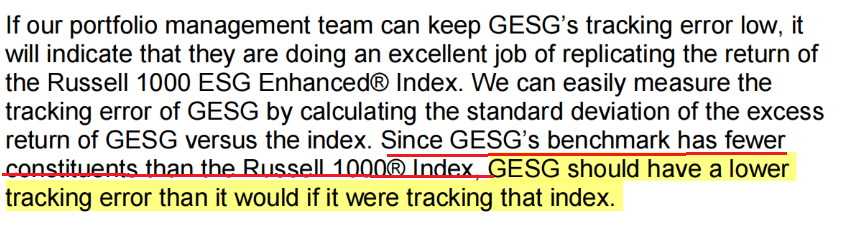

最后一句说因为ESG的数量比较少,所以ESG的track error(我能理解是active risk吗?),如果组合数量与benchmark相差大的话,那么acticve share一定很大,这也能得出tracking error少的结论吗?

笛子_品职助教 · 2023年02月19日

嗨,爱思考的PZer你好:

最后一句说因为ESG的数量比较少,所以ESG的track error(我能理解是active risk吗?),

Hello,亲爱的同学!

track error就是active risk,是一样的。

如果组合数量与benchmark相差大的话,那么acticve share一定很大,这也能得出tracking error少的结论吗?

对于同一个benchmark,如果有两个portfolio,一个portfolio的股票少,一个portfolio的股票多,那么股票少的那个portfolio,active share大。我们可以得出这个结论。这也是书本上的结论。但是得不出tracking error少的结论。

注意以上使用场景:同一个benchmark,不同的portfolio,股票数量是指portfolio里的股票数量。

但是这道题不是这个题意。这道题是说,存在两个benchmark。

一个是GESG的benchmark,这个benchmark的股票数量少。

一个是Russell 1000 index,这个benchmark的股票数量多。

对于benchmark,benchmark里股票数量越多,越难复制,tracking error高。benchmark里股票数量也少,越好复制,tracking error低。本题是这个含义。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!